扫一扫 下载APP

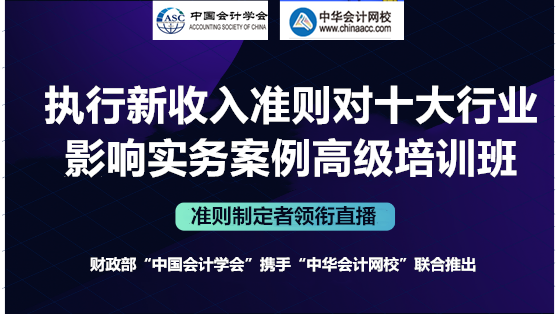

2017 年 7 月 5 日,财政部修订发布《企业会计准则第 14 号-收入》(以下简称“新收入准则”),2021年1月1日在企业全面实施。新收入准则是我国企业会计准则的一次重大变革,对各个行业、各类企业产生不同程度的影响,尤其是电信、汽车、信息技术和软件、医疗和制药行业以及房地产行业等会产生很大影响;而工业产品、零售、资产管理、建筑业、媒体和其他新兴产业等也将受到较大的影响。为此“中国会计学会”携手中华会计网校推出《执行新收入准则对十大行业影响的实务案例高级培训班》,邀请来自财政部企业会计准则咨询委员会咨询委员、中国会计学会会计准则实务培训专家,为广大财会人员讲解执行新收入准则对十大典型行业的影响及实务应用。

——五场直播集训,深度解析2021新收入准则对十大行业影响的实务案例

——特邀准则咨询委员/会计实务重量级大咖领衔直播

——10小时大咖讲授,带您玩转十大行业在执行新收入准则中的实务问题

——颁发“中国会计学会”《执行新收入准则对十大行业影响的实务案例高级培训班》结业证书

相关行业的企业财会人员,上市公司、金融机构财会人员,会计师事务所人员,其他需要执行新收入准则的人员。

第一讲 新收入准则对消费品零售、工业产品制造收入确认影响的实务案例

第一部分 消费品零售企业执行新收入准则实务案例讲解

一、新收入准则的修订背景及主要变化

(一)修订背景与实施规定

(二)主要变化

(三)对业务与财务的影响

(四)难点与示例

二、新收入准则应用示例:消费品零售业

(一)零售业行业概述:整体情况、发展特点、主要问题、转型与趋势

(二)主要会计事项与应用示例

1.质量保证义务的会计处理

2.销售退货的会计处理

3.折扣、返利和其他激励措施的计量

4.授权许可和特许经营的计量

5.奖励积分、奖励折扣券的会计处理

6.合同取得成本资本化的影响

7.新收入准则应用示例:零售业上市公司

(三)新收入准则披露示例:零售业A+H上市公司

第二部分 工业品制造企业执行新收入准则实务案例讲解

一、制造业行业概述:宏观环境和微观特点、业务特点与转型趋势

二、工业品制造企业执行收入准则实务难点

1.附有销售退回条款的销售

2.附有质量保证条款的销售

3.附有客户额外购买选择权的销售

4.售后回购

5.无需退回的初始费

6.售后代管商品的收入确认

7.新收入准则应用示例:制造业上市公司

三、新收入准则披露示例:制造业A+H上市公司

第二讲 新收入准则对房地产销售、汽车销售收入确认影响的实务案例

第一部分 房地产销售企业执行新收入准则实务案例讲解

一、房地产行业概述:

二、主要会计事项与应用示例

1.已竣工房产的收入确认时点的标准

2.合同可变对价判断标准

3.交易价格中的重大融资成分

4.合同成本的确认

5.预售业务收入确认时点

6.新收入准则应用示例:房地产销售企业

三、新收入准则披露示例:房地产销售A+H上市公司

第二部分 汽车企业的收入确认

1.识别客户合同

2.识别履约义务:产品质保,各种免费活动:送机油、导航升级、保养、换电池等

3.确定交易价格:销售折扣,给客户的对价:返利,经销商建设、培训补贴等

4.分摊交易价格:针对各种“免费活动”的交易价格分摊

5.确认收入:时段法vs时点法

6.相关业务:受托开发生产汽车零部件模具

第三讲 新收入准则对建筑施工企业收入确认影响的实务案例

1.建筑施工企业业务的特点

2.建筑施工企业一般业务收入的会计处理

3.建筑施工企业特殊业务收入的会计处理

第四讲 新收入准则对高科技企业、电信企业收入确认影响的实务案例

第一部分 新收入准则对高科技企业收入确认影响的实务案例

1.高科技企业业务的特点

2.高科技企业一般业务收入的会计处理

3.高科技企业特殊业务收入的会计处理

第二部分 新收入准则对电信企业收入确认影响的实务案例

1.电信企业业务的特点

2.电信企业一般业务收入的会计处理

3.电信企业特殊业务收入的会计处理

第五讲 新收入准则对电力、娱乐与媒体企业收入确认影响的实务案例

一、新收入准则变动概述

1. 变更背景

2. 执行安排

3. 适用范围

4. 核心变化(一项合并、五步法、一个核心、两种方法及其他规定)

二、五步法应用

1. 五步法应用对电力行业的影响

2. 五步法应用对娱乐与媒体行业的影响

三、特定交易的会计处理(8项,根据行业影响讲解)

1.附有质量保证条款的销售

2.主要责任人和代理人

四、新收入准则对列报和披露的影响

1.应收账款和合同资产有何区别?

2.合同负债和预收账款的区别?

3. 合同取得成本和合同履约成本的运用

五、新收入准则的应对

1. 准则变化的影响

2. 账务处理变化举例

3. 影响对应的工作变化

六、总结

2025-04-17 19:00-20:00

2025-02-25 19:00-20:00

2025-01-15 19:00-20:00

2025-01-02 16:00-16:45

2024-12-18 19:00-20:00

2024-09-11 19:00-20:00

2024-06-13 19:00-20:00

2024-04-24 19:00-20:00

2024-03-29 19:00-20:00

2024-03-28 19:00-20:00

2024-02-28 19:00-20:00

2024-02-22 19:00-20:00

答题测试暂未开始哦

我知道了Copyright © 2000 - 2024 www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959

京ICP证20012371号-7

出版物经营许可证

![]() 京公网安备 11010802044457号

京公网安备 11010802044457号