新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试商业专业教材的重点考点,提前掌握吧,以备迎接2014年中级经济师考试,祝您在网校学习愉快!

二、流通产业组织

(一)决定市场结构的因素——重点

1. 市场集中度

市场集中度是用来表示特定产业或市场中卖方或买方具有怎样的相对规模结构的指标。其分为买方集中度、卖方集中度。产业组织理论研究的主要是卖方集中度。

市场集中度的衡量指标有:行业集中度、洛伦兹曲线和基尼系数。

(1)行业集中度

是最常用、最简单的绝对集中度的衡量指标。

它是指行业内规模最大的前几位企业的有关数值X(产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额。

C Rn= ∑Xi( i=1,2,……n)/ ∑Xi( i=1,2,……N)

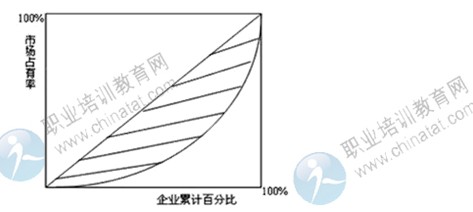

(2)洛伦兹曲线

是一种相对集中度的指标,它表明市场占有率与市场中由小企业到大企业的累计百分比之间的关系。

洛伦兹曲线与对角线重合时称为均等分布线,此时,所有企业的规模完全相同。

当企业的规模不完全相同时,洛伦兹曲线即是对角线下方的这条曲线,且越偏离对角线凸向右下角,就表明企业规模分布得越不均匀,市场集中度程度越高。

(3)基尼系数

是一种相对集中度指标。

基尼系数 = 均等分布线与洛伦兹曲线围成的面积(上图中的阴影部分)/均等分布线以下的三角形面积

基尼系数的值在0与1之间变动。

基尼系数=0时,表示所有企业的规模完全相等;

基尼系数趋向1时,表示企业的规模分布越来越不均等。

2.产品差别化

产品差别化是指企业在提供给顾客的产品上,通过各种方法造成足以引发顾客偏好的特殊性,使顾客能够把它同其他竞争性企业提供的同类产品有效地区别开来,从而达到企业在市场竞争中占据有利地位的目的,是一种有效的非价格竞争手段。

产品差别化主要是从两个方面对市场结构产生直接的影响:

其一,影响市场集中度。

其二,形成市场进入壁垒。

产品差别化的方法有:

产品主体差别化、品牌差别化、价格差别化、渠道差别化、促销差别化。

3.进入和退出壁垒

(1)进入壁垒。是一种成本,指准备进入某一产业的新企业必须承担,而产业内现有企业无需承担的成本,是新企业在同原有企业竞争中所遇到的不利性障碍,也是现有企业所拥有的优势。

(2)退出壁垒。是指企业在退出某个特定市场时所遇到的阻碍。

进入壁垒分为:结构性进入壁垒——包括绝对成本优势、规模经济、产品差别等;行为性进入壁垒——主要包括进入遏制、进入封锁、驱逐竞争对手行为等。此外,还涉及到政策法律、法规和相关政策等形成的制度性障碍。

形成退出壁垒的因素有:资产专用性和沉没成本、解雇费用、政策法律的限制。

(二)市场绩效的综合评价

市场行为是指企业为实现其目标而采取的适应市场要求不断调整其行为的行为。

市场绩效是市场行为的综合反映,不仅涉及资源配置的效率,还包括技术进步、社会福利、社会公平和稳定等诸多方面。

从经济学的角度看,社会福利是最主要、也是最具综合性的指标。

1.资源配置效率

资源配置效率是衡量市场绩效的最重要指标。

常使用利润率指标衡量产业市场资源配置效率。

市场结构和资源配置效率密切相关。市场竞争越充分,资源配置效率越高;市场垄断程度越高,资源配置效率越低。

X非效率,是指在垄断企业的大组织内部存在着资源配置的低效率状态,用公式表示为:X非效率=超额成本/最低成本。

2.产业的规模结构效率

产业的规模结构效率反映产业经济规模和规模效益的实现程度。

3.产业技术进步

技术进步的三种形式:发明、创新和技术转移。

影响产业内新技术扩散的因素包括:技术创新的预期收益与实际收益;产业市场容量扩张;产业的劳动密集程度;企业数量;企业规模差异。

在成本和需求等初始条件相同时,完全竞争产业的创新预期收益高于完全垄断产业的创新预期收益。完全竞争企业比完全垄断企业具有更强的创新动力。

在寡头垄断的市场结构中,企业数量较多有利于加快技术创新的速度。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载