新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年中级《审计专业相关知识》第二部分第三章第三节的知识点,还未开始2021年中级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

")

第三节 证券投资决策

知识点:债券投资决策

(一)债券投资的风险

1.违约风险:债券的发行人不能履行债券条款规定的义务,无法按期支付利息或偿还本金的风险。

【提示】政府债券可看作无违约风险的债券。

2.利率风险:由于市场利率的变化引起债券价格(反向)变动而导致损失的风险。市场利率上升时,债券市场价格下降;反之,则上升。

3.流动性风险:债券是否能够顺利地按照目前合理的市场价格出售的风险。

4.通货膨胀风险:由于通货膨胀导致的债券利息以及到期兑现取得的现金购买力降低的风险。

(二)债券的估值

1.债券估值的基本原理

(1)债券价值是其持有期间各期现金流入(票面利息及到期归还的本金)按市场利率(必要报酬率)折现的现值合计。

(2)若:债券价值≥债券市价,则可以购入债券,获得超过市场利率(必要报酬率)的预期收益率,即债券价值是投资者所能接受的最高买价。

2.每期支付利息、到期归还本金的债券估值模型

(1)现金流量分布:持有期内,各期期末可获得等额的票面利息I(普通年金形式的系列现金流量),到期时可获得面值的偿还额F(一次性现金流量)。

(2)估值模型:V=I×(P/A,K,n)+F×(P/F,K,n)

【提示】

①债券估值模型中的折现期数(付息总期数)n是指债券的持有期间,即投资者取得债券开始至债券到期日的时间长度。

②分期付息债券估值模型中,计息周期与折现周期相同。即票面利率与市场利率同为一年复利m次的年利率(m代表债券一年中付息的次数),相应地,债券的持有期间应按照债券的计息周期数计算,折现率K应为“市场利率/m” 。

3.每期计算利息,到期一次性支付全部利息并归还本金的债券估值模型

(1)现金流量分布:只在债券到期日一次性获得债券的单利本利和=面值×(1+票面利率×债券期限)。

(2)估值模型:V=F×(1+i×n)×(P/F,K,n)

【提示】这里假设投资者自发行日取得债券并持有至到期。

4.零息债券估值模型

(1)现金流量分布:没有定期和定额的利息计算和支付,只在到期日支付票面金额。

(2)估值模型:V=F×(P/F,K,n)

【示例】某企业欲购买一种债券,其面值是1000元,3年后到期,到期时只付本金,债券的市场利率为4%。则该企业对该债券的估值为:

V=1000×(P/F,4%,3)=889(元)

(三)债券投资收益率的估计

1.债券投资收益率的含义

债券投资的内部报酬率(IRR),若债券投资的内部报酬率≥必要报酬率(市场利率),则该债券可以投资。

2.计算方法

令:债券投资的净现值=债券持有期间各期现金流入现值-债券市价=0,求解折现率。——计算方法与投资项目的内部报酬率相同,参见“项目投资决策”。

知识点:股票投资决策

(一)股票投资的风险

1.可分散风险(非系统风险)

2.不可分散风险(系统风险/市场风险)

股票投资只能对不可分散风险要求风险报酬,确定出该股票的必要报酬率。

(二)股票投资的估值

1.股票估值原理

(1)股票价值是股票在持有期间内各期现金流入(现金股利、出售价格)按必要报酬率折现的现值合计。

(2)股票的现金流量取决于公司的经营业绩和股票市场价格变化。

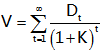

2.股票估值的基本公式

(1)现金流量分布:无限期、不固定的现金股利。

(2)估值公式

3.零增长公司股票价值的计算公式

(1)现金流量分布:无限期、固定的现金股利(永续年金)

(2)估值公式(永续年金现值)

V=D/K

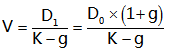

4.固定增长公司股票估值的计算公式

(1)现金流量分布:无限期、具有固定增长率的现金股利

(2)估值公式

(三)股票投资收益率(股票投资的内部报酬率)

1.零增长公司股票投资收益率的计算公式

r=D/P0

【示例】某企业拟购买的股票当前市场价格为20元,预计该股票每年年末将支付现金股利2元,如果该企业购买该股票,其投资收益率预计为:r=D/P0=2/20=10%

2.固定增长公司股票投资收益率的计算公式

r=D1/P0+g

【提示】

该公式也用来计算普通股资本成本(股利估价模式)。

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!网校老师帮你抓重点、提炼考点!快去入手吧!立即购买>>

相关阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载