新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

勤奋者废寝忘食,懒惰人总没有时间。中级会计职称考试已经向你挥手了,抓紧备考吧!正保会计网校为大家整理了中级会计职称财务管理知识点,备考就从今天开始!就从此刻开始!

知识点:债券投资

(一)债券的价值

债券是依照法定程序发行的约定在一定期限内还本付息的有价证券,它反映证券发行者与持有者之间的债权债务关系。

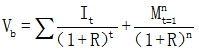

将未来在债券投资上收取的利息和收回的本金折为现值,即可得到债券的内在价值。

Vb表示债券的价值;

I表示债券各期的利息;

M表示债券的面值;

R表示债券价值评估时所采用的贴现率即所期望的最低投资报酬率(经常采用市场利率)。

Vb=I×(P/A,R,n)+M×(P/F,R,n)

【决策原则】

只有债券价值大于其购买价格时,该债券才值得投资。

(二)债券的内部收益率

债券的内部收益率,是指按当前市场价格购买债券并持有至到期日或转让日,所产生的预期报酬率,也就是债券投资项目的内含报酬率。

购买价格=未来利息的现值+到期收回本金的现值

【提示】逐步测试法结合插值法求解贴现率。

要想通过中级会计考试,不仅要勤奋,还要有正确的学习办法,选择一个好老师不仅可以带你学习知识,还会给你源源不断的动力,让你积极奋战在中级会计考试之路上,快来正保会计网校,优秀的师资,大量的题库,满足你中级会计考试多方面的要求。加入正保会计网校>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载