新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

努力是否有回报,选对方向很重要。对学习来说呢,跟好了战队就等于选对了方向。备考2017中级会计职称,跟紧网校步伐,应试无所畏惧!2017中级会计职称9月9日就要开考了,为方便大家学习,正保会计网校整理了《财务管理》第10章的知识点——获取现金能力分析,还在等什么,赶快来学习吧!

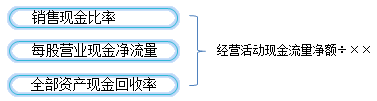

【知识点】获取现金能力分析

| 销售现金比率 | 每元销售收入得到的现金流量净额,越大越好 |

| 每股营业现金净流量 | 该指标反映企业最大的分派股利能力,超过此限度,可能就要借款分红。 |

| 全部资产现金回收率 | 反映每元资产投入所得到的现金回收。该指标越大,说明资产产生现金的能力越强。 |

【例】如果A公司销售收入(含增值税)为15 010万元,经营活动现金流量净额为5 857.5万元,普通股50 000万股;平均总资产为86 000万元。

则:销售现金比率=5 857.5÷15 010=0.39

每股营业现金净流量=5 857.5÷50 000=0.12(元/股)

全部资产现金回收率=5 857.5÷86 000×100%=6.81%

如果同行业平均全部资产现金回收率为7%,说明A公司资产产生现金的能力较弱。

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载