新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

元旦过完了,新的一年,大家是不是都制定了各种新年计划呀?可别忘了2017年中级会计职称的备考哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第八章的知识点“责任成本管理”以供大家参考,希望大家学习愉快!

【知识点】责任成本管理

一、含义

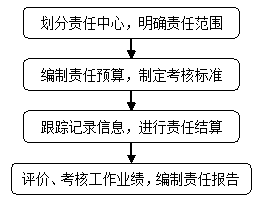

责任成本管理,是指将企业内部划分为不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系来考核其工作业绩的一种成本管理模式。

流程如图所示:

二、责任中心及其考核

按照企业内部责任中心的权责范围以及业务活动的不同特点,责任中心一般可以划分为: 成本中心、利润中心、投资中心。

(一)成本中心

|

含义 |

有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计量考核发生的成本。 |

|

特点 |

1.不考核收入,只考核成本。 |

|

考核指标 |

预算成本节约额=实际产量预算责任成本-实际责任成本 |

【提示】可控成本条件:

(1)该成本的发生是成本中心可以预见的;

(2)该成本是成本中心可以计量的;

(3)该成本是成本中心可以调节和控制的。

(二)利润中心

|

含义 |

既能控制成本,又能控制收入和利润的责任单位。 |

|

|

分类 |

自然利润中心 |

自然形成的,直接对外提供劳务或销售产品以取得收入的责任中心。 |

|

人为利润中心 |

人为设定的,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。 |

|

|

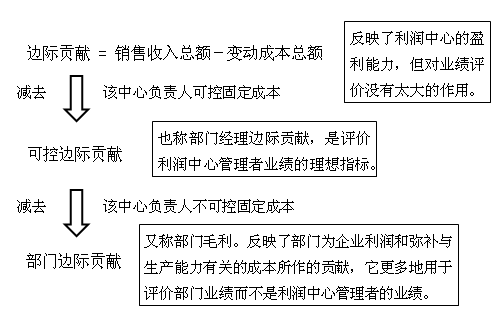

考核指标 |

边际贡献 |

销售收入总额-变动成本总额 |

|

可控边际贡献 |

边际贡献-该中心负责人可控固定成本 |

|

|

部门边际贡献 |

可控边际贡献-该中心负责人不可控固定成本 |

|

(三)投资中心

既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心。

1.投资报酬率

投资报酬率=营业利润/平均营业资产

【提示】平均营业资产=(期初营业资产+期末营业资产)/2

|

优点 |

(1)根据现有的会计资料计算,比较客观,可用于部门之间,以及不同行业之间的比较; |

|

缺点 |

会引起短期行为的产生 |

2.剩余收益

剩余收益=营业利润-(平均营业资产×最低投资报酬率)

【提示】最低投资报酬率是根据资本成本来确定的,一般等于或大于资本成本,通常可以采用企业整体的最低期望投资报酬率,也可以是企业为该投资中心单独规定的最低投资报酬率。

|

优点 |

弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足。 |

|

缺点 |

(1)绝对指标,难以在不同规模的投资中心之间进行业绩比较。 |

公式太多记不住?记住也不会运用?来正保会计网校,老师讲解、电子书大全助你一臂之力!

推荐阅读:

2017中级职称财务管理《公式大全》电子书 公式讲解全面透彻

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载