新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:完工产品和在产品的成本分配

分配方法:

(1)按比例分配;(2)先确定在产品成本,倒挤完工产品成本

一、不计算在产品成本(即在产品成本为零)

|

主要计算公式和特点

|

适用条件

|

|

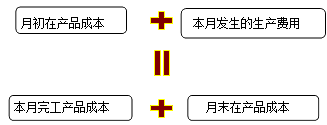

本月完工产品成本=本月发生的生产费用

【特点】 本月发生的产品生产费用就是本月完工产品的成本。 |

月末在产品数量很少

|

二、在产品成本按年初数固定计算

|

主要计算公式和特点

|

适用条件

|

|

月末在产品成本=年初在产品成本

特点: 本月完工产品成本=本月发生的生产费用 |

①月末在产品数很少;

②在产品数量虽大但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。 |

【注意】年终时,根据实地盘点的在产品数量,重新调整计算在产品成本,以避免在产品成本与实际出入过大,影响成本计算的正确性。

三、在产品成本按其所耗用的原材料费用计算

|

主要计算公式和特点

|

适用条件

|

|

特点:

月末在产品只计算原材料的费用;其他费用由完工产品负担。 |

原材料费用在产品成本中占比重较大,而且原材料在生产开始时一次投入。

|

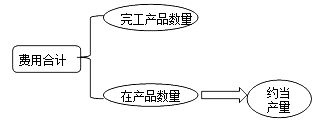

四、约当产量法

所谓约当产量,是指在产品按其完工程度折合成完工产品的产量。

在产品约当产量=在产品数量×完工程度

1.分配直接人工和制造费用时完工程度的计算

(1)一般情况下,按照各工序内在产品完工程度50%计算。

(2)给出各工序内在产品完工程度时,按照下式计算:

2.分配直接材料时完工程度的计算

(1)若原材料在生产开始时一次投入:

在产品无论完工程度如何,都应和完工产品同样负担材料,即原材料完工程度为100%。

(2)若原材料陆续投入:

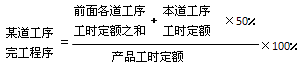

①随加工进度分工序投入,但在每一道工序开始时一次投入

某工序在产品完工程度

=本工序累计材料消耗定额/产品材料消耗定额×100%

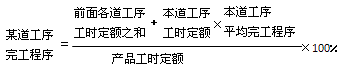

②随加工进度分工序投入,但每一道工序随加工进度陆续投入

某工序在产品完工程度

=(前面各工序累计材料消耗定额+本工序材料消耗定额×50%)/产品材料消耗定额×100%

五、在产品成本按定额成本计算

|

主要计算公式和特点

|

适用条件

|

|

月末在产品成本

=月末在产品数量×在产品定额单位成本 产成品总成本 =月初在产品成本+本月发生费用-月末在产品成本 产成品单位成本 =产成品总成本÷产成品产量 |

定额管理基础好

|

六、按定额比例分配完工产品和月末在产品费用的方法

|

主要计算公式和特点

|

适用条件

|

|

材料费用分配率

=[(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)]×100% 完工产品应分配材料成本 =完工产品定额材料成本×材料费用分配率 月末在产品应分配材料成本 =月末在产品定额材料成本×材料费用分配率 |

定额管理基础好,各月末在产品数量变化较大。

|

|

工资(费用)分配率

=[月初在产品实际工资(费用)+本月投入的实际工资(费用)]/(完工产品定额工时+月末在产品定额工时)]×100% 完工产品分配工资(费用)=完工产品定额工时×工资(费用)分配率 月末在产品应分配工资(费用)=月末在产品定额工时×工资(费用)分配率 |

定额管理基础好,各月末在产品数量变化较大。

|

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载