新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:租赁决策对投资决策的影响

在前面的租赁分析中,我们把资产的投资决策和筹资决策分开考虑,并假设该项投资本身有正的净现值。这种做法通常是可行的,但有时并不全面的。

有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,抵补常规分析负的净现值后还有剩余,则采用租赁筹资可能使该项目具有投资价值。经过租赁净现值调整的项目净现值,称为“调整净现值”。

项目的调整净现值=项目的常规净现值+租赁净现值。

【总结】租赁的决策分析

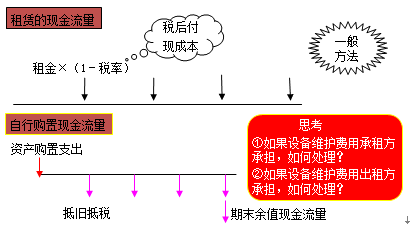

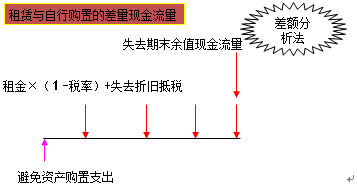

(一)租赁分析的基本方法——比较现金流出总现值

租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值。

租赁净现值>0,租赁方案可行;

租赁净现值<0,租赁方案不可行。

【提示】计算现值使用的折现率,通常使用有担保的债券利率。

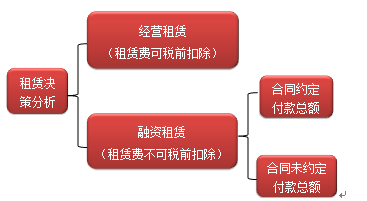

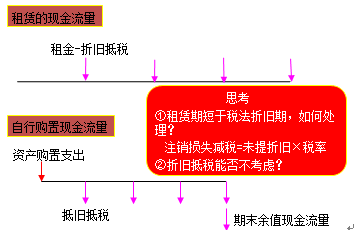

(二)经营租赁

(三)融资租赁

如果租赁合同符合税法关于融资租赁的规定条件,则租赁费不可税前扣除,而需要如同自购固定资产一样,“按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除”。

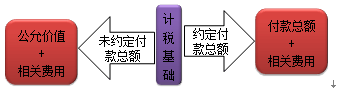

构成“融资租入固定资产价值”的确定,分两种情况:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载