新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:资本结构的MM理论

(一)MM资本结构理论的假设

MM的资本结构理论所依据的直接及隐含的假设条件有:

1.经营风险可以息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类。

2.投资者等市场参与者对公司未来的收益与风险的预期是相同的。

3.完美资本市场。即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险。即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的。即公司息前税前利润具有永续的零增长特征,以及债券也是永续的。

【提示】暗含假设:收益全部作为股利发放。

在无税条件下,无负债企业实体流量等于股权流量,均等于EBIT,有负债企业的实体流量等于无负债企业的实体流量,即无论有无负债,企业实体流量均等于EBIT。

(二)无税MM理论

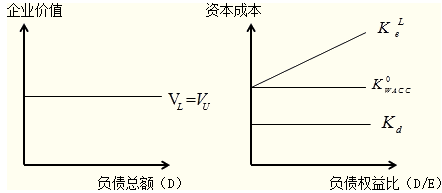

| 命题I | 在没有企业所得税的情况下,负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关。 【提示】无论负债程度如何,企业加权平均资本成本(税前)保持不变。或者税前加权平均资本成本就是无负债企业的权益资本成本。 |

| 命题Ⅱ |

有负债企业的权益资本成本随着财务杠杆的提高而增加。在数量上等于无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬。 |

无所得税条件下MM的命题一和命题二

(三)有税MM理论

| 命题I | 有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。其表达式如下: V L=VU+T×D=VU+PV(利息抵税) 式中:T为企业所得税税率,D表示企业的债务数量。 【分析】年利息抵税=D×i×T 利息抵税现值=(D×i×T)/i=TD 【提示】随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大。 |

| 命题Ⅱ | 有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。其表达式如下: 【提示】(1)由于“1-T<1”,所以考虑所得税时有负债企业的权益资本成本比无税时要小。 (2)有负债企业权益资本成本随着负债比例的提高而提高; (3)有负债企业加权平均资本成本随着负债比例的提高而降低。 |

有所得税条件下MM的命题一和命题二

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载