新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2015年CTA备考已经开始,为了帮助参加2015年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师《税收相关法律》考试科目各章节知识点,以下是第二篇民商法律制度“民法基本理论概述”中关于“诉讼时效的种类”知识点内容,希望对广大考生有所帮助。

第二篇 民商法律制度

第一章 民法基本理论概述

第七节 时效和期间、期日

知识点、诉讼时效的种类

|

|

起点 |

年限 |

情形 |

|

普通诉讼时效 |

知道或应当知道之日起 |

2年 |

除适用短期诉讼时效以外情形 |

|

短期诉讼时效 |

1年 |

1.身体受到伤害要求赔偿的 |

|

|

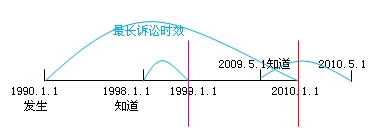

最长诉讼时效 |

权利被侵害时起 |

20年 |

所有合同 |

【注意1】应当知道而未知道时,按照应当知道时计算,而不是真正知道时。(如验收时该知道质量有问题,结果未发现,验收时为应当知道,此为起点)

【注意2】当事人约定同一债务分期履行的,诉讼时效期间从“最后一期履行期限届满”(NOT每期届满)之日起计算。

正保会计网校2015年注册税务师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经开通,即报即学!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载