新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第一章 财务管理概论

知识点七、投资风险价值

(一)含义

投资风险价值是指投资者因在投资活动中冒风险而取得的超过资金时间价值的额外报酬。

(二)表现形式

绝对数——风险报酬额,即冒风险进行投资所获得的额外报酬

相对数——风险报酬率,即额外报酬占投资总额的百分比

(三)指标计算

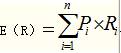

1.投资收益期望值、标准差和标准离差率的计算与分析

| 指标 | 计算公式 | 结论 |

| 期望值(率) |  |

反映收益平均值,不能直接用来衡量风险 |

| 方差 | σ2=∑[Rr-E(R)]2×Pr | 预期收益率相同,方差越大,风险越大。不适用于比较具有不同预期收益率的项目的风险。(绝对风险的大小) |

2.计算风险报酬率

风险报酬率的计算公式:KR=β×V

式中:KR——风险报酬率;

β——风险报酬系数;

V——标准离差率。

风险报酬系数是企业承担风险的度量,一般由专业机构评估,也可以根据以前年度的投资项目推导出来。

投资报酬率的计算公式:

投资必要报酬率=无风险报酬率+风险报酬率

K=K F+KR=KF+β×V

式中:K F——无风险报酬率。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载