新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

时间序列分析

时间序列是一段时间间隔内所记录的一连串变量的数值。

时间序列由趋势、季节性差异、周期性差异和随机性差异等要素构成。

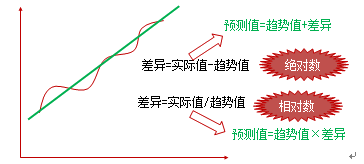

趋势(T)是时间序列所记录数值的长期走势。

时间序列的实际记录结果(Y)往往偏离趋势值,产生偏离的原因包括季节性差异、周期性差异和随机性差异。

季节性差异(SV)是由于不同的年份、不同的日期或不同时刻所导致的时间序列数据的短期震荡波动。季节性差异并不局限于季节,只要是不同时间所形成的均可。

周期性差异(CV)是由于周期性循环所导致的中期变动。

随机性差异(RV)是由于非常随机的和不可预料的因素所导致的差异,例如罢工、恐怖活动和地震等。

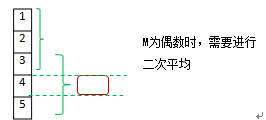

时间序列通常采用移动平均法进行处理。移动平均法是从N期的时间序列数据中选取M期数据作为样本值,求其M期的算术平均数,并不断地向后移动计算,所求的平均数对应m期间的中点。使用移动平均法的目的是将时间序列中的差异去除掉,从而只留下代表趋势的一连串数据。

时间序列的研究方法包括加法模型和乘法模型。

1.加法模型

加法模型使用绝对数来表示差异,其计算公式为:

Y=T+SV+CV+RV。

2.乘法模型

乘法模型使用相对数来表示差异,其计算公式如下:

Y=T×SV×CV×RV。

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

正保会计网校总结多年辅导经验,全新推出2016年高级会计师考试精品直达班、实验无忧班个性化辅导,针对学员基础,有针对性地讲解、训练、答疑、模考,并对学习过程进行跟踪、分析、指导。此外,网校根据高级会计师资格评审的要求,特开通高级会计师论文班,力求达到全方位指导学员的目的,使学员顺利通过评审。

网校与辅导课程相配套的2016高级会计师“梦想成真”系列辅导丛书也已开始抢先预订,现在购买,超值优惠(立即预订>>)!正保会计网校教学专家提醒广大考生及时购买正版考试教材及辅导用书,尽早进入复习状态。2016高级会计师,让我们扬帆起航!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载