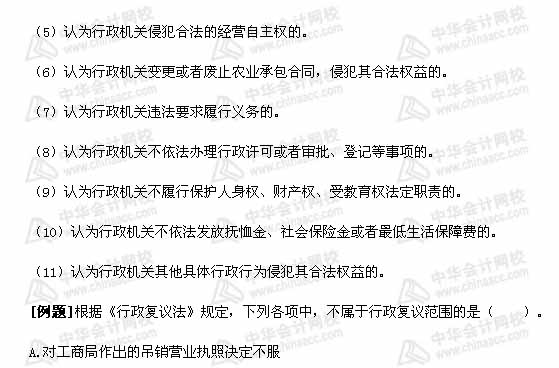

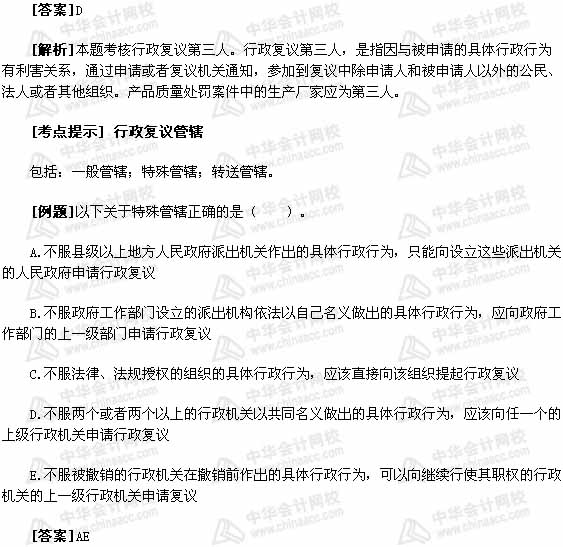

[解析]本题考核行政复议的特殊管辖。不服政府工作部门设立的派出机构依法以自己名义做出的具体行政行为,申请人可以选择向设立它的部门或者该部门的本级地方人民政府申请行政复议,所以B选项错误。不服法律、法规授权的组织的具体行政行为,只能向直接管理该组织的行政机关提出复议申请,所以C选项错误。不服两个或者两个以上的行政机关以共同名义做出的具体行政行为,向其共同上一级行政机关申请行政复议,所以D选项错误。 [考点提示] 行政复议程序 1、行政复议申请 公民、法人和其他组织认为具体行政行为侵犯其合法权益的,可以自知道该具体行政行为之日起60日内提出行政复议申请。 2、行政复议的受理 复议机关应当在收到复议申请的5日内进行审查,决定是否受理。 3、行政复议的审理 行政复议机关收到行政复议申请后,应当在5日内进行审查。行政复议机关受理复议申请的,应当自受理之日起60日内作出行政复议决定,延长期限最多不超过30日。 4、行政复议中止和终止 复议进行过程中,复议程序因8种特殊情况的发生而暂时停止。在复议程序因5种特殊情况的发生不能继续或者继续进行毫无意义情况下,结束正在进行的复议程序。 5、行政复议和解与调解 (1)申请人与被申请人在行政复议决定作出前自愿达成和解的,应当向行政复议机构提交书面和解协议。 (2)有下列情形之一的,行政复议机关可以按照自愿、合法的原则进行调解:①公民、法人或者其他组织对行政机关行使法律、法规规定的自由裁量权作出的具体行政行为不服申请行政复议的;②当事人之间的行政赔偿或者行政补偿纠纷。 6、行政复议决定 7、行政复议决定的执行 行政复议决定书一经送达,即发生法律效力。申请人逾期不起诉又不履行行政复议决定的,或者不履行最终裁决的行政复议决定的,行政机关有权请求法院强制执行或依法强制执行。 [例题]发生( )情形时,行政复议中止。 A.作为申请人的法人或者其他组织终止,满60日尚未确定权利义务承受人 B.申请人、被申请人因不可抗力,不能参加行政复议 C.申请人要求撤回行政复议申请,行政复议机构准予撤回 D.申请人与被申请人经行政复议机构准许达成和解 E.案件涉及法律适用问题,需要有权机关作出解释或者确认 [答案]BE [解析]其他属于行政复议终止的情形。 [考点提示] 税务行政复议 1、税务行政复议范围 申请税务行政复议的法定事项包括12项。 2、税务行政复议申请 (1)依法提起行政复议的纳税人或其他税务当事人为税务行政复议申请人,具体是指纳税义务人、扣缴义务人、纳税担保人和其他税务当事人。 (2)申请人可以在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。 (3)对复议范围内下列行为不服,应当先申请行政复议,对复议决定不服,再向人民法院起诉:①税务机关作出的征税行为;②不予审批减免税或者出口退税;③不予抵扣税款;④不予退还税款。 3、税务行政复议受理 对有下列7种情形之一的行政复议申请,税务行政复议机关应当决定不予受理:①不属于行政复议的受案范围;②超过法定的申请期限;③没有明确的被申请人和行政复议对象;④已向其他法定复议机关申请行政复议,且被受理;⑤已向人民法院提起行政诉讼,人民法院已经受理;⑥申请人就纳税发生争议,没有按规定缴清税款、滞纳金,并且没有提供担保或者担保无效;⑦申请人不具备申请资格。 4、税务行政复议决定 税务行政复议决定作出前,申请人要求撤回税务行政复议申请的,可以撤回,但不得以同一基本事实或理由重新申请复议。税务行政复议决定书一经送达,即发生法律效力。 [例题]行政复议申请人认为税务机关( )侵犯其权利时,必须先向行政机关申请复议。 A.强制执行措施 B.税收保全措施 C.要求缴纳的税收项目 D.处罚的数额 [答案]C [解析]本题C选项属于税务机关作出的征税行为,应当先申请行政复议。其余选项既可以申请复议,也可以提起诉讼。 |  新用户扫码下载

新用户扫码下载

新用户扫码下载

新用户扫码下载