新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

以下关于合并资产负债表相关项目抵消的理解,正确的有( )。

A、母公司与子公司、子公司相互之间的债券投资与应付债券相互抵消后,产生的差额应当计入合并商誉

B、同一控制下的企业合并中,母公司对子公司的长期股权投资与母公司享有子公司针对集团最终控制方而言的所有者权益账面价值的份额应当相互抵消

C、母公司与子公司、子公司相互之间的债权与债务项目应当相互抵消,同时抵消应收款项的坏账准备和债券投资的减值准备

D、非同一控制下的企业合并中,在购买日,母公司对子公司的长期股权投资大于母公司享有子公司可辨认净资产公允价值份额的差额,应当在商誉项目列示

二、 解题思路:

选项A,这种情况下产生的借方差额计入合并利润表中的投资收益项目,产生的贷方差额计入合并利润表中的财务费用项目。

可以结合下面的例题理解:

A与C是母子公司关系,2010年1月1日,A公司经批准按面值发行5年期一次还本、分期付息的公司债券1 000万元,债券利息在次年1月3日支付,年票面利率为6%。2010年1月10日C公司从证券市场购入A公司发行的全部债券,购入后作为持有至到期投资核算。假定C公司购买债券时的年市场利率为5%,C公司实际支付价格为1 043.27万元。

从A公司个别报表角度考虑,应确认应付债券为1 000万元,5年累计应确认的利息费用为1 000×6%×5=300(万元);但是从C公司角度考虑,该持有至到期投资金额为1 043.27万元,确认的投资收益总额=1 000×6%×5-43.27=256.73(万元),此时说明总的利息费用大于总的利息收益金额,每年C公司确认的利息收益会小于A公司确认的利息费用,因此如果出现借方差额需要冲减投资收益,同样的,如果是出现贷方差额是计入财务费用的。

选项B,其相关的分录为:

借:子公司相对于最终控制方而言所有者权益账面价值

商誉(原购买日确认的商誉金额)

贷:长期股权投资

少数股东权益

选项C,如果是应收账款,可以这样编制分录:

借:应付账款

贷:应收账款

借:应收账款——坏账准备

贷:资产减值损失

选项D,相关分录为:

借:子公司可辨认净资产公允价值

商誉(企业合并成本-子公司可辨认净资产公允价值×持股比例)

贷:长期股权投资

少数股东权益

【正确答案】BCD

三、 涉及知识点:

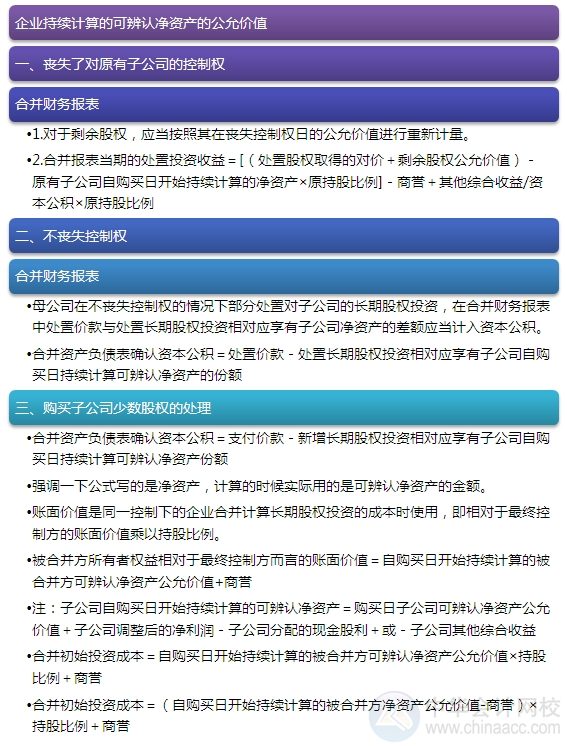

四、 相关重点:

|

|

转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载