新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

2019年12月20日,CPA正式公布考试成绩,圈里圈外满满的都在晒自己的CPA考试成绩。的确,在国内注册会计师(简称CICPA,以下称为CPA)一直都有着举足轻重的地位,独一无二的审计签字权更是吸引了非常多的财务人士前来报考。但从至近的发展趋势来看,报考的人数来越多,考过的人却不见增长。因此,对我们来说能够拿下CPA,真真的是比中大奖还要兴奋!

在国内来讲,CPA有着国内证书至为传统的属性和意义,它是唯一具备国内签字权的证书,那就是职业资格的认证,就像会计当中的其它职称考试一样,CPA就是审计类工作者的准入资格,假如你梦想称为一名审计师,那么CPA当然是你至好的选择,没有之一。而ACCA一直是国际上盛行的注册会计资格,它更加开放地听取了国际上的企业雇主对于财务人才的发展建议,从而确保了ACCA会员更加符合人才市场,更能满足企业雇主的人才需求。

随着全球经济的一体化,跨国业务的增长,统一的国际会计准则越来越被需要,未来能够通晓和掌握国内和国外国际会计准则的国际注册会计师的复合型人才才更吃香!拥有CPA证书的确可以让你在国有企事业单位拥有就业优势,可以在国内轻松地做好审计相关工作,但这样就够了吗?其实不然!

众所周知CPA考试采用的是国内的会计准则,虽然近年来国内的会计准则已逐步趋向国际会计准则,但依然还存在着非常多的差异。拿下CPA固然可以在国有企业内部担任各种高级财务管理职位,但当我们处理国际业务时,对于国际会计知识的匮乏,很容易让自己陷入劣势的职场环境。

如何才能提升自己的国际视野?

ACCA又被国内称之为“国际注册会计师”,是以国际会计准则为基础的国际性考试,它在全球180个国家通行,全球大型知名企业,尤其是很多500强企业,例如四大会计师事务所、西门子、飞利浦、 拜耳、IMI、壳牌(中国)、通用、华为、联想、海尔、 神州数码、中国移动等企业都会认可并优先录取ACCA持证会员。相比之下,ACCA的国际知名度刚好弥补了CPA国际地位中的不足。

同为财经认证,为什么考完CPA还要再考ACCA?

虽然都是财会领域的两大证书,但其实这两者有很大区别。原因有以下几点:

培养目标:

注册会计师(CICPA)是执业注册会计师,它的目标在于培养会计和审计的专业技术人才。

ACCA培养的是复合型高级管理人才,而非记账员。

认可度:

ACCA国际认可程度高,与全球19个会计师组织有互免互认协议。

CPA国际认可程度低。仅与HKICPA,ICAEW有互免协议。

涵盖知识点:

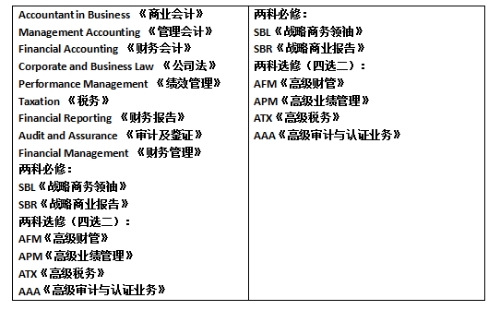

CPA考试是“6+1”模式:包括专业阶段和综合阶段。其中专业阶段有6门科目:经济法、税法、财务成本管理、会计、审计、公司战略与风险管理,综合阶段只有1门。CPA考试每科通过率25%左右。

而ACCA是一套完整的会计管理知识体系,包括了财务呈报体系、审体系、财务管理、法律系和税收体系在内的十多门课程,这些课程分布在三个阶段,层层递进、逐渐深入,涵盖了本科财务教学的所有科目和硕士研究生教学的部分科目。而且从零开始,同样适合没有会计专业基础的人报考。

职业发展:

拿到了CPA你可以在国内轻松地做好审计相关工作,但考过了ACCA你可以更好入职各大跨国公司胜任各种高级财务管理职位。根据ACCA官方数据来看,大部分ACCA会员都能在(四大)审计/会计师事务所、金融机构和财政、税务部门从事财务、审计和财务管理工作,很多会员在世界各地大公司担任高级职位。换言之,拿到CPA你可以畅行国内且工作无忧,但再考下ACCA,你就可以在国际上“打遍天下无敌手”了。

考完CPA,再考ACCA很难吗?

CPA是国内公认的高难度考试,10%左右的考试通过率让很多财会人才“闻风丧胆”,而ACCA已在全球180多个国家通用,每年报考学员高达数万人,而它采用的50分及格制(满分100),每次考试都有50%左右的学员都能顺利拿到ACCA证书。通过众多学员的亲身经历证明,ACCA要比CPA更容易。因此,考过CPA的人再考ACCA的话,通过考试当然也就不在话下了。

考完CPA再考ACCA一共要考多少科?

ACCA与国内的注会有着9科免考的互认协议,凡通过CPA综合考试,即可凭借成绩单申请ACCA前九科目的免考,仅需要再加考四科就可成为国内+国际综合型的高端会计精英。

ACCA普通学员考试科目 VS CPA会员考试科目

在目前的人才竞争环境下,CPA固然能够让我们拿到一份还不错的企业offer,不过却不足以让我们应对国际财经热潮。如果你有心想要走出国门,或者想要入职到一家具有国际业务的跨国公司当中去,那么,我想我们还是踏踏实实拿下ACCA吧。更何况考完CPA综合考试,你只需再考四科就能拿到ACCA证书了呢?!

相关推荐

下一篇:ACCA缴纳年费时的常见问题

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载