新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

与其向别人寻求温暖,不如自己变成灯塔。在变成灯塔的路上,正保会计网校与你一起努力,先来学习一下网校精心整理的《经济法基础》知识点吧!

(一)概念和原则

1.概念

国家预算是指经法定程序批准的国家年度财政收支计划。

2.国家预算原则(补)

(1)公开性

(2)可靠性

(3)完整性

(4)统一性

(5)年度性

(二)国家预算的作用

1.财力保证作用;

2.调节制约作用;

3.反映监督作用。

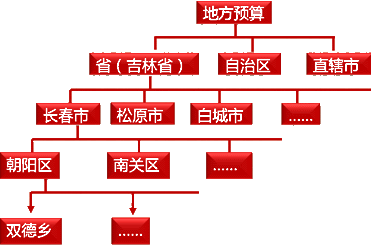

(三)国家预算的级次划分

1.一级政府一级预算。

2.共分为五级,具体为:

(1)中央预算;

(2)省级(省、自治区、直辖市)预算;

(3)地市级(设区的市、自治州)预算;

(4)县市级(县、自治县、不设区的市、市辖区)预算;

(5)乡镇级(乡、民族乡、镇)预算。

(四)国家预算的构成

1.按照政府级次划分——中央预算和地方预算

(1)中央预算

中央预算由中央各部门(含直属单位)的预算组成。

中央各部门:与财政部直接发生预算缴款、拨款关系的“国家机关、军队、政党组织和社会团体”。

中央直属单位:与财政部直接发生预算缴款、拨款关系的“企业和事业单位”。

(2)地方预算

地方预算由各“省、自治区、直辖市总预算”组成。

2.按照收支管理范围划分——总预算和部门单位预算

(1)总预算

总预算是指政府的财政汇总预算。

包括:本级预算+所属下级政府的总预算。

【注意】下级政府只有本级预算的,下级政府总预算即指下级政府的本级预算;没有下级政府预算的,总预算即指本级预算。

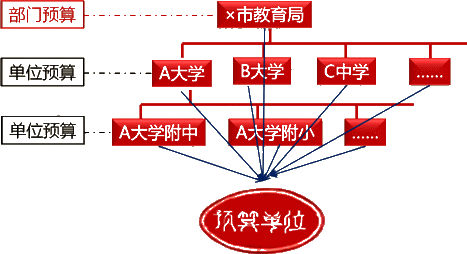

(2)部门单位预算

①部门预算,以各级政府职能部门为载体,汇集所属的单位预算,形成各级政府的预算计划,是一项综合预算。

②单位预算,是各级政府的部门或职能机构就其本身及其隶属的行政事业单位年度经费收支所编制实施的预算,是各级公共机构行使职能的财力保证。

【单位预算VS预算单位】

预算单位,是由编制单位预算,并接受财政拨款的相关部门和单位构成,是各级政府预算的基本构成要素。

3.按照预算收支的内容划分

一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。

【注意】四类预算应当保持完整、独立;其他三类预算应与一般公共预算相衔接。

(1)一般公共预算

①来源与去向

收入来源:税收为主体的财政收入

支出方向:保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等。

②收入与支出

|

中央一般预算

|

地方一般预算

|

||

| 收入 | 支出 | 收入 | 支出 |

| 中央本级收入 | 中央本级支出 | 地方本级收入 | 地方本级支出 |

| 地方向中央上解收入 | 中央对地方的税收返还和转移支付 | 上级政府对本级政府的税收返还和转移支付 | 对上级政府的上解支出 |

| — | — | 下级政府上解收入 | 对下级政府的税收返还和转移支付 |

【理解】政府间的转移支付主要是为了平衡各地区由于地理环境不同或经济发展水平不同而产生的政府收入的差距,以保证各地区的政府能够有效地按照国家统一的标准为社会提供服务。

(2)政府性基金预算

收入来源:依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金

支出方向:专项用于特定公共事业发展

【注意】政府性基金预算应当根据基金项目收入情况和实际支出需要,按基金项目编制,做到“以收定支”。

(3)国有资本经营预算

收入来源:国有资本收益

【注意】国有资本经营预算应当按照收支平衡的原则编制,不列赤字,并安排资金调入一般公共预算。

(4)社会保险基金预算

收入来源:社会保险缴款、一般公共预算安排、其他方式筹集

支出方向:专项用于社会保险

【注意】社保基金预算应当按照统筹层级和社会保险项目分别编制,做到收支平衡。

每个人的心中都有一团火,不学习的人只看到烟。想看到更广阔的世界吗?先拿下初级会计职称这只拦路虎吧,网校陪你一起啃下硬骨头!立即查看>>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载