新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

一个人,如果你不逼自己一把,根本不知道自己有多优秀,多成功。高级会计师备考已经开始了,只有坚持学习才能拿下高会考试。正保会计网校为大家准备了高级会计师《高级会计实务》知识点:经济增加值的计算与应用,我们来一起学习一下吧!

【知识点】经济增加值的计算与应用

1、经济增加值的计算

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

(1)税后净营业利润

税后净营业利润是在会计的税后净利润基础上进行相应调整后得到的税后利润,常用的调整项目:

①研究开发费、大型广告费等一次性支出但收益期较长的费用,应予以资本化处理,不计入当期费用。

②反映付息债务成本的利息支出,不作为期间费用扣除,计算税后净营业利润时扣除所得税影响后予以加回。

③营业外收入、营业外支出具有偶发性,将当期发生的营业外收支从税后净营业利润中扣除。

④将当期减值损失扣除所得税影响后予以加回,并在计算资本占用时相应调整资产减值准备发生额。

⑤递延税金不反映实际支付的税款情况,将递延所得税资产及递延所得税负债变动影响的企业所得税从税后净营业利润中扣除,相应调整资本占用。

⑥其他非经常性损益调整项目,如股权转让收益等。

(2)平均资本占用

平均资本占用是所有投资者投入企业经营的全部资本,包括债务资本和股权资本。其中债务资本包括融资活动产生的各类有息负债,不包括经营活动产生的无息流动负债。股权资本中包含少数股东权益。

【提示】资本占用除根据经济业务实质相应调整资产减值损失、递延所得税等,还可根据管理需要调整研发支出、在建工程等项目,引导企业注重长期价值创造。

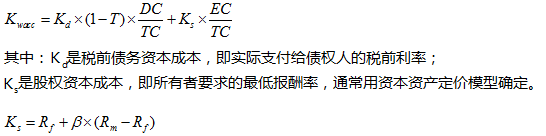

(3)加权平均资本成本

加权平均资本成本是债务资本成本和股权资本成本的加权平均,反映了投资者所要求的必要报酬率。加权平均资本成本的计算公式如下:

【提示】企业级加权平均资本确定后,应结合行业情况、不同所属单位的特点,通过计算(能单独计算)或指定(不能单独计算)的方式确定所属单位资本成本。通常情况下,为简化资本成本计算,所属单位的加权平均资本成本一般与企业保持一致。

2、使用经济增加值指标进行绩效评价的效果(与净利润相比)

(1)提高资金的使用效率;

(2)优化企业的资本结构;

(3)激励经营管理者,实现股东财富的保值增值;

(4)引导企业做大做强主业,优化资源配置。

【提示】《中央企业负责人经营绩效考核实施方案》关于经济增加值计算(简化方法),即:

经济增加值=税后净营业利润-调整后资本×平均资本成本率

(1)税后净营业利润=净利润+(利息支出+研发费用调整项)×(1-25%)

注:

①利息支出是指财务费用中的利息支出;

②研发费用调整项是管理费用中的研究开发费用和当期确认为无形资产的研发支出。

(2)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

(3)平均资本成本率的计算

平均资本成本率=债务资本成本率×平均带息负债/(平均带息负债+平均所有者权益)×(1-25%)+股权资本成本率×平均所有者权益/(平均带息负债+平均所有者权益)

注:

①债务资本成本率=(费用化利息+资本化利息)/平均带息负债

②资本成本率按照差异化原则确定(包括股权资本成本率和平均资本成本率)。

选择正保会计网校,相信网校。正保会计网校开设了多样化辅导班次,满足不同学员需求。2020年高级会计师网课开通了超值精品班、考评无忧班和论文班。让学员针对自身需求,选择适合自己的班次。2020年高级会计职称辅导课程详情>> 免费试听>>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载