新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

2019高会报名考试报名时间为3月10日-31日,入口已开通,立即报名>>,为了帮助大家更好的掌握高会知识点,尽快进入备考状态,正保会计网校为大家准备了高级会计师《高级会计实务》知识点 ,不同的信念,决定不同的命运!快来学习吧!

内部增长率

内部增长率是指公司在没有任何“对外”融资(包括负债和权益融资)情况下的预期最大增长率,即公司完全依靠内部留存融资所能产生的最高增长极限。

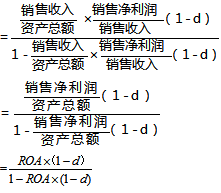

根据公式预测法下外部融资需要量的公式,外部融资需要量=A×S0×g-B×S0×g-P×S0×(1+g)×(1-d),且假定外部融资需求量、负债融资为零,即:外部融资需要量=A×S0×g-P×S0×(1+g)×(1-d)=0。

即:A×S0×g=P×S0×(1+g)×(1-d)

变换可得:

g(内部增长率)=

将上式的分子、分母同乘销售收入,并同除以资产总额,

综上即:

g(内部增长率)=

式中:ROA为公司总资产报酬率(即税后净利/总资产)

正保会计网校2019年高级会计师《高级会计实务》辅导新课已经开通啦,现在报名、开课后即可马上听课、学习,备考时间紧迫,2019年高级会计职称辅导课程详情>> 免费试听>> 选课中心>>

编辑推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载