新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

根据《国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告》(国家税务总局公告2018年第61号)的规定,自2019年1月1日起,个人所得税扣缴申报将按下面的列示内容进行:

一、实行全员全额扣缴申报。

扣缴义务人应当依法办理全员全额扣缴申报。

扣缴义务人,是指向个人支付所得的单位或者个人。

全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

二、扣缴义务人需为纳税人报送《个人所得税基础信息表(A表)》。

扣缴义务人首次向纳税人支付所得时,应当按照纳税人提供的纳税人识别号等基础信息,填写《个人所得税基础信息表(A表)》,并于次月扣缴申报时向税务机关报送。

扣缴义务人对纳税人向其报告的相关基础信息变化情况,应当于次月扣缴申报时向税务机关报送。

三、居民工资个税怎么扣缴?累计预扣法!

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额;

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除;

累计减除费用=5000元/月×当年截至本月在本单位的任职受雇月份数。

例1:

居民小贾从北京某互联网乙公司每月取得税前工资20000元,年收入240000元,每月个人负担社保2100元,公积金2400元,假设每月允许扣除的专项扣除额为3600元,无劳务报酬等其他综合收入,也未发生大病医疗。其个税计算如下表:

居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

四、居民其他综合所得如何扣缴?

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,依然按次或者按月扣缴个人所得税。劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

应纳税所得额:以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

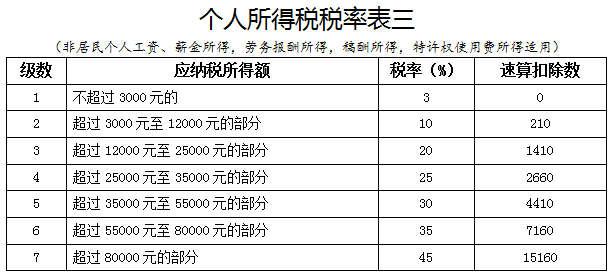

扣缴税率:劳务报酬所得适用20%至40%的超额累进预扣率,稿酬所得、特许权使用费所得适用20%的比例预扣率。

例2:

接上例,假设小贾2019年12月从北京某网页设计丙公司取得劳务报酬5000元,则2020年1月征期,丙公司应预扣预缴小贾的劳务报酬个税:

应纳税额=5000*(1-20%)*20%=800元。

小贾在2020年个人所得税汇算清缴时:

2019年度应纳税所得额=【240000+5000*(1-20%)】-(25200+28800)-60000-43200=86800元;

2019年度应纳个人所得税=86800*10%-2520=6160元;

2019年度已预扣预缴个税=工资所得个税预扣+劳务报酬个税预扣=5760+800=6560元;

2020年汇算清缴期应退税额=6560-6160=400元。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

五、非居民综合所得应如何纳税?

非居民个人的工资薪金所得适用新的减除费用(5000元)和新税率(换算成月),计算方法与扣缴方式未变。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用新税率(换算成月)。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

应纳税额=应纳税所得额×税率-速算扣除数。

例3:

某非居民约翰逊为北京某在线教育丁公司的全职员工,因其为与我国签订不参保协议的国家公民,不缴纳社保保险。其2019年1月从丁公司取得工资40000元,利用业余时间为戊公司提供私教服务,一次取得劳务报酬10000元。则:

丁公司2019年1月应代扣代缴约翰逊个人所得税:

(40000-5000)*25%-2660=6090元。

戊公司2019年1月应代扣代缴约翰逊个人所得税:

10000*(1-20%)*20%=1600元。

报酬支付单位代扣代缴的个税即为约翰逊2019年1月所得的应纳个人所得税额:

6090+1600=7690元。

纳税人需要享受税收协定待遇的,应当在取得应税所得时主动向扣缴义务人提出,并提交相关信息、资料,扣缴义务人代扣代缴税款时按照享受税收协定待遇有关办法办理。

非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

六、综合所得以外的其他所得,应如何扣缴?

扣缴义务人支付利息、股息、红利所得,财产租赁所得,财产转让所得或者偶然所得时,应当依法按次或者按月代扣代缴税款。

利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

财产租赁所得,以一个月内取得的收入为一次。

偶然所得,以每次取得该项收入为一次。

七、扣缴义务人应及时向纳税人提供扣缴信息。

支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息。纳税人年度中间需要提供上述信息的,扣缴义务人应当提供。

纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

八、保密。

扣缴义务人应当依法对纳税人报送的专项附加扣除等相关涉税信息和资料保密。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载