新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

会计实务新旧教材对比:

http://www.chinaacc.com/new/15_17_/2009_1_8_lu1261761918190021750.shtml

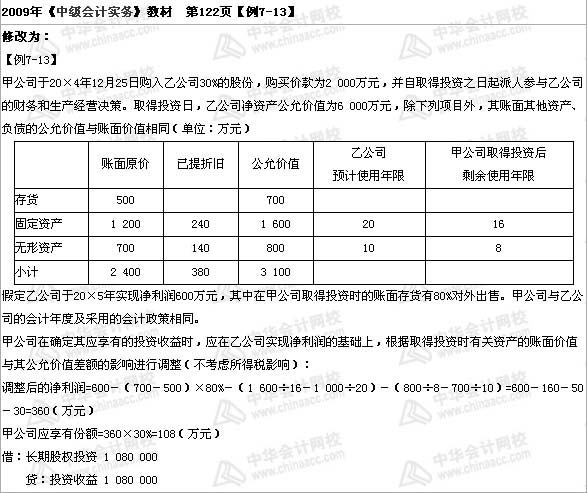

1、2009年教材122页例7-13的修改

调整净利润,08年教材例题的情况是取得投资以后固定资产、无形资产的折旧年限保持不变,仅仅是公允价值发生变化,这种情况处理比较简单,那么直接计算出公允价值和账面价值的差额部分在剩余折旧年限中对净利润的影响就可以了;调整后的净利润=600-(700-500)×80%-(1 200-1 000)÷20-(800-600)÷10=600-160-10-20=410新教材设定的情况是认为既然公允价值和账面价值不一致,那么折旧年限也应该重新进行估计,那么计算折旧上就比较复杂了一些,调整后的净利润=600-(700-500)×80%-(1 600÷16-1 000÷20)-(800÷8-700÷10)=600-160-50-30=360(万元)

新教材的变化是比较符合实际的,现在技术进步那么快,资产的公允价值、折旧年限等等也会有变化,所以投资以后重新评估会带来变化,因此知道了变化的情况就能搞定不变的情况,调整思路很简单,双方各自怎么计算、结果多少都很简单,最后调整差异就可以了。

注意:需要注意的是,新教材这里并没有修改彻底,因为(1 600÷16-1 000÷20)调整的是固定资产折旧,括号中的“1000”应该是“1200”才对,也就是(1 600÷16-1 200÷20)才是正确的,这里当然属于教材的问题了,做题的时候还是应该按照正确的来。

2、理解与分析

其实理解上比较容易,公允价值和账面价值可以说是井水不犯河水,账面价值还是按照原来的折旧年限计算折旧,公允价值就按照剩余的折旧年限计算折旧,这里体现的就是两种观点了,账面价值观就是子公司认为你投资了我该怎么计算还是怎么计算,无非就是换了个领导,所以还是按照原来的一套计算折旧;投资方不这么认为,他觉得既然我投资了,那肯定要烧几把火,那对子公司的资产进行重新评估,好好计算一下自己的家当,因此公允价值发生变化了,以后就应该按照公允价值计算折旧;而且折旧年限也发生了变化,其实就相当于是一厢情愿认为资产投资的时候就这么多的公允价值,然后在剩余折旧年限里面计算折旧。因此母公司对子公司净利润的调整就是看双方在折旧或者摊销计算结果的差额。思路出来了,调整公式也就没有问题了,公允价值高于账面价值意味着投资方计算的折旧要大,因此就是调减净利润了;如果是公允价值低于账面价值,意味着投资方计算的折旧要小,因此要调高净利润。

其实调整净利润的方法和合并报表时候的处理思路差不多,合并报表其实很简单,无非就是母公司一厢情愿的认为子公司应该怎么处理,子公司人家自己有自己的处理方式,到年终算账的时候怎么办,既成事实了,木已成舟,那只好双方妥协,只对差异部分进行调整了,因此抵消分录的实质就是母公司和子公司两种思路的差异的处理,而分别看子公司和母公司的处理,就是最基本的处理。来看一个小例子,比如说内部交易了,母公司把东西卖给子公司,账面价值100万,交易价格120万,子公司买回去当然是按照120万计算了,母公司这个时候确认收入和结转成本。随着这么私下处理了,股东并不傻,钱从左口袋到了右口袋,凭什么确认收入?所以合并报表的时候肯定要对收入进行抵消:

借:营业收入

贷:营业成本

存货

上面这个分录一定是存货没有出售的情况,所以子公司核算的成本价值是虚高的,会计上叫做未实现内部损益,也就是由于没有出售,收入高于成本的利润在集团公司看来并没有实现,这部分很显然是在子公司核算的成本中,那么就要对存货进行抵消;如果存货出售了,那么就直接冲减成本和收入就可以了。

由于子公司是按照120计算成本的,而集团公司认为应该还是按照100计算,所以减值计算的时候很可能会存在差异,比如可变现净值为80,这个是唯一的,子公司确认减值40,集团公司确认减值20,对于差额20肯定就是差异了,计提减值影响的是资产减值损失,同时也是报表项目,所以调整:

借:存货-存货跌价准备

贷:资产减值损失

上面这个分录是调表分录,所以要注意借方和贷方都是报表项目,而不是会计科目,但是这个分录的依据还是最简单的会计分录处理,计算减值和分录谁都会。

那么到后来子公司出售这个存货,肯定要涉及到结转减值准备的问题,由于双方在减值上就存在差异,那么在结转减值上肯定也有差异,所以对差异还要进行调整,比如说出售了50%,子公司结转减值20,集团公司结转减值10,结转减值影响的是主营业务成本,在报表中是营业成本,对于差异要调整:

借:存货-存货跌价准备

贷:营业成本

相应的转会减值也会有差异,不管事情多么复杂,道理是一样的,双方的处理都是很简单的处理,我们的任务就是找到双方处理差异就对了,然后转化成调表分录就可以了。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载