新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘 要】 笔者利用一个月的时间,对天津市属十七所高校内部审计的机构设置、领导体制、人员组成、制度建设等诸多方面进行了调研,结合调研情况,撰写此文。

【关键词】 高校; 内审; 现状; 发展

本文针对天津市属17所高校内部审计机构的机构设置、人员情况、制度建设及工作现状等进行分析研究,提出了相关的发展建议。

一、基本情况

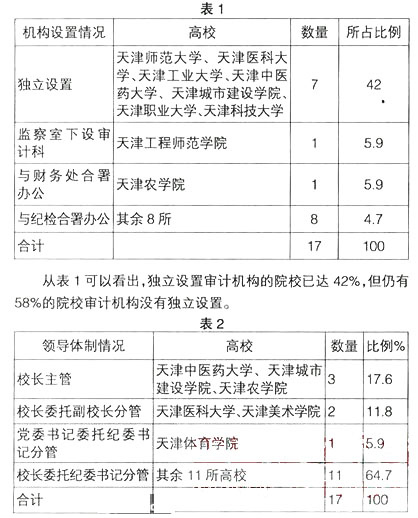

(一)审计部门的机构设置及领导体制情况

从表2可以看出,只有3所学校审计部门为校长主管,大部分是由校长委托纪委书记或副校长分管。

(二)审计制度建设情况

制度建设比较健全。17所市属高校内审部门共建立了100多项相关制度及规定,内容涉及以下17个方面:内部审计工作规定,内部审计工作准则,建设项目审计实施办法,财务收支审计实施办法,固定资产审计实施办法,处级党政领导干部任期经济责任审计实施办法,预算执行情况审计实施办法,审计档案立卷归档的规定,审计项目质量控制办法,经济责任审计结果反馈制度,关于落实审计意见的规定,关于借阅审计档案的规定,关于基建、大宗物资采购等工作管理办法,领导干部任期经济责任审计工作联席会议制度,关于对专项资金及重大经济事项管理的暂行规定,校办企业内部控制制度评审实施办法,审计处理处罚的暂行规定。这些制度的实施为提高高校内部审计质量起到了保证作用。

(三)审计人员的基本情况

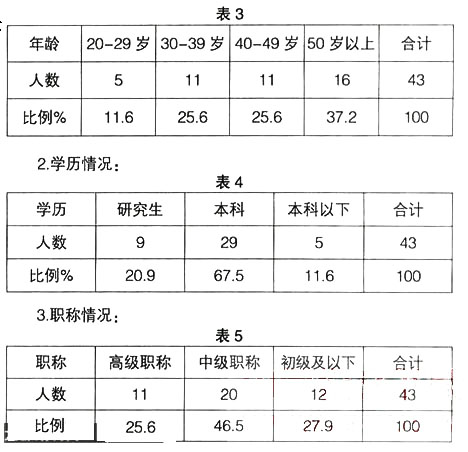

目前天津市属17所高校中共有专职审计人员43人,兼职审计人员38人。以下是专职人员的具体情况。

1.年龄结构情况:

从表3—表5可以看出:专职审计人员学历、职称结构较为合理,能够胜任审计工作的需要,但年龄结构偏大,30岁以下人员数量较少。

(四)审计工作现状

1.审计人员较少,任务繁重

各高校普遍开展了经济责任审计,建设项目审计、财务收支审计等方面的工作,并介入学校设备物资采购、工程项目招投标等工作。随着教育事业的发展,高校投入大量资金用于校园的建设。建设项目的审计工作已占用了高校内审部门大部分精力,加之占64.7%的高校为合署办公,身兼数职的部门负责人难以将全部精力放在审计工作的开展上,审计工作无法向较深层次有序发展。尽管如此,高校内审人员仍充分发挥敬业精神、任劳任怨做出了显著的成绩。在2003-2005年中,天津市属高校共开展了2735个审计项目,其中含经济责任审计166项,财务收支审计74项,建设项目审计2274项,其它审计工作221项,审计调查34项,审计金额达657644.62万元(65亿)。

2.审计工作质量较高,力度较大

尽管审计人员少,任务重,但高校内审工作的质量普遍较高。

强化质量意识,实行规范操作。高校内审按照《天津教育审计规范》的要求,抓好审计作业程序、审计文书撰写、审计档案管理的规范及质量控制点。内审工作为学校加强管理,促进干部廉政建设,保证学校经济的有序运行发挥了不可替代的作用。

拓宽审计领域,注重质量效益。半数以上的天津市属高校开展了建设项目审计工作,2003-2005年共开展建设项目2274项,取得了可观的经济效益,共审减资金19327.08万元,审减率为11.06%。如在某高校(天津师范大学)的新校区建设中,仅文科楼结算审计一项,在已经监理单位初审的基础上,将报审金额6931万元审减1076万元,审减率达到15.52%。

3.单位领导日益重视,审计地位逐步提升

“有为才有位”,因为内审部门成绩的取得及学校经济发展对审计工作需求的增加使审计部门愈发地受到重视,校领导充分发挥审计作用的意识不断增强。从考评中可以看到,近几年高校领导交办的审计任务逐步增多,高校内审的工作范围在逐步扩大,工作内容在逐步增加,审计的地位在逐步提升。比如有的高校(天津城市建设学院),凡是涉及到学院大额资金的使用,院长都会征求审计处的意见,要求审计予以把关;又如某高校(天津职业大学),2004年于机构改革、人员精简的大背景下独立设置审计处,并配备了专业人员;再如某高校(天津体育学院),作为学校的党委书记,亲临施工现场指导审计人员开展建设项目的审计,这都充分体现了学校领导对审计工作的重视与支持。“有位才有为”,有了领导的重视,审计人员工作的积极主动性更加增强,审计作用的发挥亦将更为有效。

二、取得的经验

(一)实施规范管理,保证审计质量

许多高校在坚持审计工作法制化、规范化的方面达到了很高的水平。如某高校(天津师范大学)审计处按照《天津教育审计规范》的要求基本达到了审计作业程序化、审计文书格式化、审计档案的标准化及内部审计质量控制责任化的要求,他们还建立了审计人员管理台账和后续教育档案,对审计人员实行全方位、多层次的培养和教育。又如某高校(天津工程师范学院)在学院有关处级党政领导干部任期经济责任审计实施办法中对党政部门领导及教学单位的系主任任期经济责任审计的内容做出了具体的规定。不仅指导审计人员有针对性地开展工作,在一定程度上保证审计工作的质量,而且使领导干部在履行经济职责时有了遵循的依据。

(二)实行“内引外联”,防范审计风险

许多高校在开展审计工作时,不断创新工作方法和工作理念,加强与校外部门的工作结合。如某高校(天津财经大学)审计室与河西区人民检察院携手共同开展“十五”扩建重点工程项目专项预防工作。起草《工程建设项目廉政责任书》及《工程建设项目监理廉政责任书》,并提出建设性意见和建议。廉政共建使基建、维修等部门干部自觉接受监督的意识明显增强。审计室还与银行进行工作结合,引进银行到财务部门现场办公,实现财务现金零库存,避免了现金的流转风险。

(三)建立审计网页,增加审计透明度

一些高校建立了审计网页,加大对审计工作的宣传力度。某高校(天津科技大学)还将审计工作的进展情况在网页上公布,使被审计单位能够及时了解审计工作的进展情况,同时审计工作的开展也受到相关部门的监督,在一定程度上加强了审计人员对规范程序、提高工作质量的重视程度。

(四)实行专兼职结合,加强审计力量

许多高校经过多年的工作实践,结合自身特点,总结出了好的工作方法。一些高校专职审计人员少,但他们充分利用兼职审计人员开展审计工作,既做到了优势互补,又保证了审计工作质量,同样取得了不俗的工作成绩。例如某高校(天津中医药大学)虽然只有一名专职审计人员,但聘有六名兼职审计人员,且所有兼职人员均具有大专以上学历及中级以上技术职称。审计处在下发审计通知书时将审计人员的专业技术职称等资质予以标明,不但促进兼职人员尽职尽责,而且提高了审计的权威性。学校为使兼职审计人员发挥应有的作用,将参与审计工作的经历作为其职称评定的一项工作业绩。

三、存在问题

(一)合署办公式的机构设置影响了审计职能作用的发挥

《天津市教育系统内部审计工作规定》第六条规定“内部审计机构在本部门、本单位主要负责人的领导下,独立开展审计工作,对本部门、本单位主要负责人负责并报告工作,同时接受国家审计机关和上级主管部门内部审计机构的业务指导和检查。”天津市属高校只有35.3%独立设置审计机构。纪检是党委部门,审计是行政部门,审计与纪检合署办公使得审计工作易受纪检的影响而成为纪检工作的一部分。这种机构设置不能适应审计工作的需要,影响了审计职能作用的发挥,难以保证审计工作的质量。

(二)审计人员编制的有限影响了审计质量的提高

从调研中了解到的情况可以看出,高校内审人员的素质较高,具有本科及以上学历者占到了90.5%,中级及以上职称占72.1%。然而由于内审人员编制的限制,人员的不足大大影响了审计工作的进一步开展及审计工作质量的提高。随着高校办学事业的发展,教育体制改革的深入,高校内审部门所面临的工作任务越来越重,审计事务越来越繁杂。因此,充实高素质的审计人员力量已成为保证审计工作质量的当务之急。

(三)审计领域有待进一步拓宽

某些高校未开展经济责任审计,某些高校未开展建设项目审计,并且未建立相关的审计制度,或者建立了审计制度但没有随着学校的发展进行更新,已失去时效性。因而相关领域的风险没有得到控制。

(四)某些高校审计工作的规范程度不高

在调研过程中,发现有些高校在审计方案的设计、承诺书的内容、工作底稿的编制及审计报告的撰写等方面存在不规范的地方,带来了审计风险,难以保证审计工作的质量。

(五)有的高校审计档案未进行规范管理

个别高校未能按规定将审计案卷交到学校档案管理部门归档,违反了审计作业程序且增加了丢失的风险。

四、发展建议

(一)开展有针对性的培训工作

为了进一步提高内审工作质量,建议主管部门(天津市教委)按照《天津教育审计规范》的要求对内审人员进行审计工作规范的培训,如审计工作流程、审计文书格式、审计案卷的归集整理等方面,从而进一步提高审计工作的质量,防范审计风险。

(二)积极开展院校间审计工作的交流

充分发挥天津市教委内审协会高教专业委员会的作用,积极开展院校内审之间的交流,将某些高校好的经验与做法进行推广介绍,提升天津市属高校内审工作的整体水平。

(三)制定审计工作的具体操作指南

在调研过程中,笔者了解到许多高校内审部门呼吁天津市教委统一制定审计工作的具体操作指南,以此作为指导高校开展审计工作的依据。具体操作指南的制定和执行对于高校审计工作的规范开展及审计工作质量的提高将具有指导意义。

(四)积极开展不同形式的评估活动

积极利用各种不同形式的评估活动,充分发挥“以评促改,以评促建”的积极作用。考评活动不仅使高校内审部门在迎评中促改促建,同时也在一定程度上提升了领导对审计工作的重视程度。积极开展不同形式不同内容的评估活动,对全面提升审计工作的质量将起到促进作用。

上一篇:浅析内部审计在企业管理中的应用

下一篇:企业内部审计职能的界定

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载