新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

[摘要]近年来,随着我国在火力发电企业投资额的不断增加和我国政府管理职能的转型以及经济增长方式的转变,开展火力发电企业的社会效益审计势在必行,但是目前尚未有适用于我国火力发电企业的社会效益审计模式。本文在实地调研和对审计程序研究的基础上。提出了火力发电企业社会效益审计模式,并且针对其社会风险提出可行性建议。本文所提供的模型工具和应用方法可为其他类型企业的社会效益审计提供借鉴。

[关键词]火电企业;社会效益;审计模式

一、引言

电力是国家基础设施的重要组成部分。是优先发展的产业之一。近年来,随着我国经济的飞速发展,对电的需求越来越大。我国电力行业的投资额从2004年的4800亿元增加到了2006年的7200亿元,其中火力发电企业约5500亿元。电厂的建设促进了区域、国家的经济增长,也给社会带来了占用耕地、消耗资源、排放各种污染物等不利影响。因此,为了能够正确评价火力发电企业带来的社会影响,规避不利的社会风险,增加投资的社会效益,使火力发电企业朝着可持续发展,开展火力发电企业的社会效益审计是十分必要和迫切的。

效益审计是1948年由阿瑟·肯特在《经营审计》一文中提出的。此后。一些国际组织、国家审计机关和学者提出了几种有代表性的效益审计模式。加拿大是第一个采用效益审计的国家,创立了综合审计典型经验;美国则是最早将效益审计注入政府审计的国家,其于20世纪70年代颁布的《政府的机构、计划项目、活动和职责的审计标准》中明确规定应实施3E审计,即经济性、效率性和效果性审计。得到国际审计界的普遍认可和采用。

国外的效益审计大多集中在对公共资源运用的效率和效果性的审计上,用效益审计来谋求资金节约。随着效益审计的不断发展。各国逐渐把效益审计的范围扩大到了社会效益、环境效益、质量管理等方面,瑞典、挪威等国先后提出应该将项目实施给社会带来的影响作为效益审计的一部分。20世纪60年代以后,发达国家逐渐形成了一种社会影响评价的方法。并在20世纪80年代开发了多种定性、定量模型,但是这些方法、模型并未引入社会效益审计。

从国内发展来看,目前尚未提出针对火力发电企业的社会效益审计的模式。《绩效审计的中国模式》仅仅对构成模式的各个要素进行了分析,并提出构建中国绩效审计模式的措施,理论性较强。中国国际工程咨询公司出版的《中国投资项目社会评价指南》主要是针对项目实施之前的社会评价,对能源项目社会评价的目的、利益相关者和任务做了简单介绍,并没有提出具体的审计内容、步骤、指标,操作性不强。本文基于我国经济发展的现状和审计的要求,建立一种适用于审计部门的、针对火力发电企业的社会效益审计模式,并对其有效性进行应用验证的研究。

二、火力发电企业社会效益审计模式

火力发电在中国的发展战略中处于重要位置,同时也是节能减排工作的重点监控对象。从广泛意义上讲,火电厂的建设可直接促进该区域或国家的经济增长,带动其他产业的发展。造福于所有的人群和整个社会。然而。项目的建设也给当地社会带来一些不利影响,如土地征用、人口迁移、环境影响、引起当地市场上能源价格的变化等,使得当地居民的生活受到一些负面影响,这些影响就是火力发电企业社会效益审计所要特别关注的。在借鉴国外社会效益审计模式的基础上,结合我国火力发电企业的特点,笔者综合考虑投资额、产能、对经济增长的拉动作用、实现利税、对稀缺资源——水、煤炭等资源利用、对大气环境的影响、对外部公共关系的影响等方面,从审计的目的、内容和步骤出发,构建火力发电企业社会效益审计的模式。

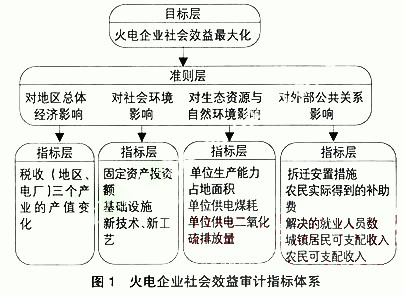

(一)审计目标

审计目标应根据火力发电企业的实际情况而定,具有经济性、效率性和效果性。经济性是从获取各种资源的角度来说的。强调的是资源的综合利用和环境的保护,追求社会总体的花费最小化;效率性强调的是投入的资源和产出的产能,追求投入最小,产能最大;效果性强调的是该企业对地区总体经济、社会环境、生态资源、自然环境、当地居民所产生的正负效果。追求正效果的最大化,为政府采取有效措施,促进企业正的社会效益最大化以及经济与环境、国家与社会、企业与个人的和谐发展提供科学的依据。

(二)审计内容

火电企业社会效益审计的内容包括以下几个方面:

1 对火电企业所在地总体经济的影响。主要从火电企业对该地区经济总量和经济结构的影响来分析。

2 对社会环境的影响。火电企业的建设。会大大改善当地的投资环境,吸引更多的企业投资。同时。由于火电企业一般建在离市区较远的地方,为使交通更加便利,企业会修建一些基础设施。而且,在项目实施过程中探索出来的新技术、新方案将对后续项目的建设有很好的借鉴作用。因此可主要从这几个方面来进行分析。

3 对生态资源与自然环境的影响。对资源的有效利用和环境保护是火电企业社会效益审计的重点内容,需要评价企业发电的资源利用效率以及对三废进行污染防治的水平。

4 对外部公共关系的影响。火电企业的建设大多涉及占用土地、安置移民等问题,因此在审计过程中就需要根据企业的实际情况,评审企业给当地居民生活、就业、收入带来的影响。

根据审计内容,形成如下反映社会效益状况的关键指标体系,如图1所示:

(三)审计步骤

根据火电企业社会效益审计的特点和审计的目标、内容和指标体系,实施火电企业社会效益的步骤可分为以下四步:

1 选择社会效益审计方法。

由于火电企业的社会效益审计具有内容多、范围广、指标难量化等特点,决定了社会效益审计是一个以人文分析为重点的多目标、多层次的审计,因此在审计的时候要综合运用有无对比、定量与定性相结合和层次分析等方法。

2 搜集并整理数据、资料。

根据火电企业社会效益审计的内容,在搜集资料的过程中,应本着真实性、合理性、合法性的原则。企业内部所提供的任何资料必须附有相关的文件、批文为证。一些特殊数据、资料的搜集必须由审计人员到现场观察、走访,并通过和各部门人员的座谈来获得;已经入档的资料需要从档案室调出原始的档案资料进行核对。需要从企业外部搜集的数据、资料,如建材加工企业对灰渣的再利用情况、脱硫石膏的实际产出量与去向、税收的实际上缴情况等,要和相关的企事业单位、当地政府、当地居民了解实际情况。并与发电企业所提供数据进行对比验证。以保证资料的真实性与全面性。同时。还应该搜集本地区近几年发展状况的数据以及火电行业的各项指标的最优值、平均值。以便进行对比分析。

3 计算、分析社会效益审计的指标。

所取得的数据、资料需要通过横向(与同地区同规模的火电企业比)、纵向(与项目实施前后几年的外部指标数据比)对比分析,综合评价该企业给国家、地区、当地居民所带来的正、负社会效益。

4 提出结论与建议。

根据上面的评价,对火电企业的社会效益作出总结。指出该企业所面临的社会风险,并且针对这些社会风险,提出可行性建议,帮助企业朝着环境友好、可持续的方向发展。

三、社会效益审计模式的应用——内蒙古某火电企业一期工程的社会效益审计

某火电企业位于内蒙古LC县,一期工程(2×600MW机组)投资额为50.26亿元,设计年运行时间为5500小时,目前已竣工投产。其主要工程包括:征地297.19公顷。其中厂区面积63公顷;一期主体工程是直流水冷发电机组、加装脱硫装置;环境工程——两台脱硫塔、贮灰场、生活污水和工业废水处理站、绿化工程、烟气连续监测系统和LC县污水治理工程(目前尚未实施);厂外工程——厂外公路、铁路专用线,步量河改道工程,启/备变电源工程;社会补偿工程——节水灌溉工程、引水工程。

通过研究该电厂一期工程实施所造成的社会影响,重点评估项目对总体经济、社会环境、生态资源与自然环境和外部公共关系的影响;分析潜在的社会风险,制定避免或消除负面影响的措施,帮助企业朝着满足当地需求的健康方向发展;为当地受项目影响的居民提供更好的分享项目收益的机会,增加投资项目的社会效益,降低社会风险和成本。

下面重点介绍社会效益的分析结果:

(一)对地区总体经济的影响

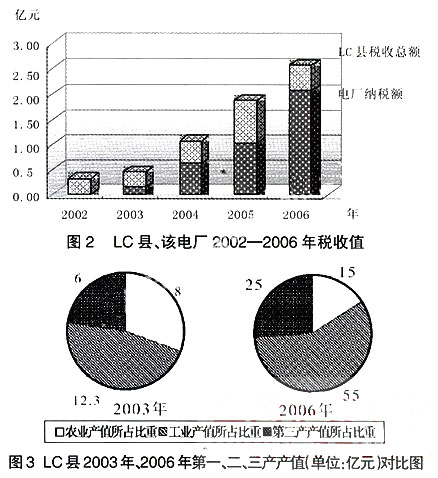

LC县原是以农业为主的贫困县,近年来该县的税收、产值大幅增长。从图2可以看出,该火电厂的建设不仅增加了当地的税收、拉动了当地的经济发展,还对调整该县产业结构作出了突出的贡献。自2003年开工以来,为LC县一、二、三产业的发展带来了很大的契机,使该县从农业主导型变成工业主导型县城。同时。第三产业也得到了迅速发展。

(二)对社会环境的影响

为了满足电厂运输设备等的需要,该电厂将原来的土路改造为三级公路、沥青路面,大大改善了临近村庄的交通状况。

电厂的建设改善了LC县的投资环境。为区域经济招商引资创造了良好的条件,从近年来LC县固定资产投资额的大幅增长(如表1所示)可以看出电厂建设的带动效果。

(三)对生态资源与自然环境的影响

2007年全年单位供电标准煤耗预计325.2g/kwh,高于《环境影响报告书复核报告》中的设计值321.8g/kwh,主要原因是由于《DH电厂一期工程可研报告》中没有考虑脱硫工程。加装的两台脱硫装置投入运行后导致供电标准煤耗率较高。该企业一期工程使用附近的一个内陆湖湖水作为冷却水,每年耗水693万立方米,温排水会增加湖水的蒸发量。而节水灌溉工程的实施每年将节约农田灌溉用水1320万立方米,这些地下水可以补给蒸发的内陆湖湖水,从而维持湖水的平衡。

生产过程中产生的主要废弃物有:废气(SO2等)、废水(生活废水和工业废水)、灰、废灰渣。一期工程安装了两台脱硫装置。降低了二氧化硫对空气的污染程度;厂区内的污水处理厂将生活污水和工业废水集中处理后,作为输煤、除灰、绿化等系统的水源;固体废弃物采用干除灰、干除渣的方式进行处理。单位供电二氧化硫排放量4.08g/kwh,高于设计值2.27g/kwh,因此。企业要加强脱硫工作,严格控制二氧化硫的排放量。

(四)对外部公共关系的影响

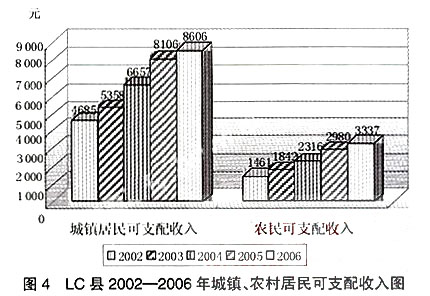

基础设施的不断完善为当地居民带来了很大的便利,但同时也增加了汽车尾气、噪声等污染。电厂建设期间,提供了2000就业岗位,增加了城镇居民和农民的收入(见图4)。运营期间,该电厂直接和间接提供的就业机会大约共有1500多个。

节水灌溉工程的实施使得LC县的灌溉面积扩大了8000~10000亩,井灌区、库灌区的灌溉水利用率分别从62%和40%提高到了87%和70.8%,进而提高了粮食产量,增加了农民的收入,切实保障了农民的利益。贮灰场征用了该县某村的土地共2.5km2,共有147人搬迁出村。该村农民平均每户可以得到22.92万元的补偿,被征地农民可以利用这些补助费从事其他职业。同时,以自愿的形式为该村失去全部土地的人员办理养老保险,这样既满足了农民目前的需求,又解决了他们的后顾之忧。

(五)发展建议

注重保持该内陆湖水量的平衡,注意防止湖泊水资源的富营养化和水质恶化。加强监测,积极提供有效防治措施。监测必须纳入生产管理轨道。对污染物等进行监测,掌握环境质量的变化趋势,为防治污染提供科学依据。

虽然该企业的资源利用率较高,但是火电企业属于高耗能企业,对土地、煤炭、水资源的消耗是比较大的,后几期的工程需要考虑采用更加节能、环保的措施来减少对稀缺资源的消耗,如用空冷来减少对湖水的消耗。

相关部门应该监督该企业尽快落实未完成的农业补偿工程。

四、结语

本文提出的火电企业社会效益审计模式填补了我国企业社会效益审计模式的空白,为我国审计部门提供了一套操作性很强的企业社会效益审计模式,为落实审计署“到2010年初步构建起适合中国国情的效益审计方法体系”的目标实现提供了理论方法与应用支持。企业社会效益审计的结果可以为政府宏观指导企业提供依据,可将企业可持续发展与其所承担的社会责任相结合,提供构建政府、企业、社会和谐发展的发展方向。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载