新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

集团公司作为包括多种组织形式和多层次委托代理关系企业构成的公司,其股权关系和管控模式复杂的特点,使得财务管理上与单一企业有着显著的差别,呈现出财务管理多元化、立体化、分层化、复杂化的特性,其管理的关注点侧重于确保集团财务信息的真实可靠,为集团经营决策提供依据,从而保障集团战略决策的顺利实施。

集团的财务管控包括预算管理、资产管理、投资管理、资金管理、报表管理等内容,也涉及下属企业业绩管理、财务负责人的管理、权限管理、审计管理等方面,可以说集团财务管控的到位与否,对实现集团战略有着极为重要的意义。随着我国集团公司做大做强、快速扩张的发展,集团面临的财务管控问题正日益突出,突出表现在以下方面:

集团经营决策者不能及时、准确的得到下属企业的财务管理信息集团的财务系统与业务系统无法协同,缺乏面向业务流程的财务信息收集、分析和控制手段集团下属企业财务信息化建设程度不同,各公司提供的财务信息缺乏统一的标准,使得集团对财务信息的再利用程度较低集团预算缺乏有效贯彻的手段集团资金管理分散,资金利润率低、风险大、成本高……

上述集团财务管控问题的存在,影响着集团在稳健中高速的发展,使得集团经营决策的风险加大。随着集团下属企业数量的不断壮大,各下属企业特性的差异及所处地域性的多样化更加加大了集团财务管控的难度,集团公司迫切需要在财务管理上实现高效率的集中化管理,如资金的集中管理、建立集团统一的账套核算体系、集团统一的财务报表等,有效降低集团与下属企业间信息不对称的程度,提高集团总部对下属企业经营透明度的了解和财务活动实时监控的能力,以实现集团财务、业务流程管理的一体化。

不同集团管控模式下的集团公司,其财务管控的需求重点和关键控制点不同,对财务管控型的集团公司而言,其财务管控关注于通过集团的财务报表对下属机构的经营绩效和风险进行监控;对战略管控型的集团公司,其财务管控在关注财务报表和经营绩效分析的基础上,还要依据全面预算和集团经营绩效管理对下属机构的战略执行情况进行监督;而对操作管控型的集团公司来讲,除了上述方面之外,需要对集团财务核算进行统一规范化的管理,对成本、价格、费用方面也需要实施管理。

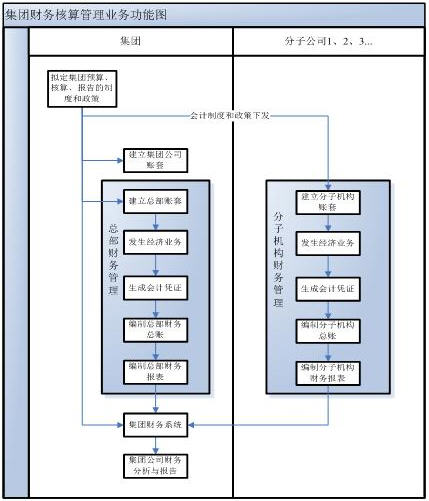

为了满足上述集团财务管理的要求,需要集团公司在构建科学有效的财务治理结构的基础上,建立集团对下属公司的财务控制体系和财务监管体制,其中,非常关键的一环是通过建立集团财务信息一体化系统来实现集团财务的高效管控。

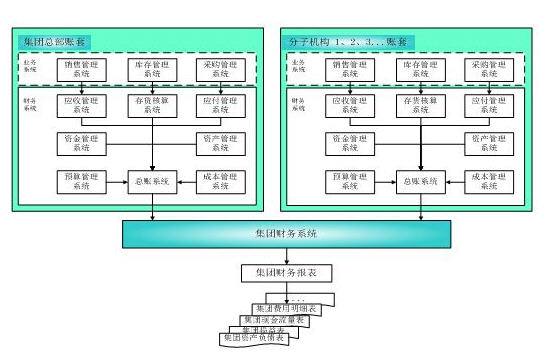

针对集团公司财务管控的需求,以致力于我国制造业信息化为己任的北京机械工业自动化研究所,积30年在制造业信息化管理咨询、ERP软件开发、实施服务的经验,独立自主研发的RS10集团管理信息化系统,在集团财务管理系统方面,针对制造业的特点开发出包括预算管理系统、资金计划系统、应收管理系统、应付管理系统、存货管理系统、成本管理系统、集团财务管理系统、财务总账系统、弹性报表系统等集团财务管理子模块系统,提供了一整套实现集团公司财务管控的信息化解决方案。框架图如下所示:

资金管理是集团财务管控的中心,RS10(集团版)资金管理子系统支持统收统支、收支两线管理、预算驱动拨款、财务结算中心、内部银行、拨付备用金等几种资金集中控制模式,利用该系统建立集团企业的资金监控系统,实时掌握所有成员单位资金的流量、流向和存量,能强化集团总部对集团资金流转的控制;通过该系统的银企互联功能,建立集团与下属公司共享、快速、安全的资金通道;通过资金归集挖掘沉淀资金,提高集团内部资金融通能力,降低资金使用成本,提高资金调拨速度和利用率,使集团产生财务资源的母合协同效应。

从RS10(集团版)应收、应付、存货、成本管理子系统中读取的数据,输入财务总账系统和集团财务管理子系统,主要用于完成各分子公司及集团总部的帐务数据汇总、财务指标分析、财务报表合并、内部往来勾兑工作。整个系统中所有帐套使用相同的编码体系,为集中管理,数据查询、挖掘提供了基础保障。如下图所示:

通过本系统的应用,集团总部可实时查看各分公司的经营数据与结果,实时监督财务数据的合理性与及时性,实现在不同数据环境下报表数据的快速采集,提高报表编制效率和编报质量;而且可以快速实现在复杂股权投资情况下的财务报表的汇总与合并,满足各级管理者对企业财务快速报告的要求,为管理决策提供支持;同时通过系统设置接口程序实现与财务系统的数据衔接,保证财务报表的输出与上传,灵活地利用各类报表数据,支持后续财务分析,发现改善业务的机会。

RS10(集团版)财务管理系统与北京机械工业自动化研究所研发的其它系统功能模块,如销售管理系统、采购管理系统、仓储物流系统、资产管理系统等一起构成了实现集团公司信息化管控支撑的根基。集团财务管理系统,如同辅佐集团公司经营管理决策的望远镜,总部通过它能实时了解下属企业的经营活动,加强了对下属企业经营活动过程的控制和监督,更加准确地把握住集团运营的状况,确保了集团战略的实现。

上一篇:企业集团财务公司与结算中心

下一篇:关联企业间的转移定价

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载