新用户扫码下载

新用户扫码下载2019中级考点汇编——收入五步法之识别与客户订立的合同

2019年中级会计职称考试考点汇编

《中级会计实务》---收入五步法之识别与客户订立的合同

【知识点】收入的确认和计量

(一)收入确认和计量的五步法原则

|

步骤

|

内容

|

本质

|

|

第一步

|

识别与客户订立的合同

|

收入确认

|

|

第二步

|

识别合同中的单项履约义务

|

|

|

第三步

|

确定交易价格

|

收入计量

|

|

第四步

|

将交易价格分摊至各单项履约义务

|

|

|

第五步

|

履行各单项履约义务时确认收入

|

收入确认

|

(二)识别与客户订立的合同

1、合同识别

①合同各方已批准该合同并承诺将履行各自义务;

②该合同明确了合同各方与所转让商品相关的权利和义务;

③该合同有明确的与所转让商品相关的支付条款;

④该合同具有商业实质;

⑤企业因向客户转让商品而有权取得的对价很可能收回。

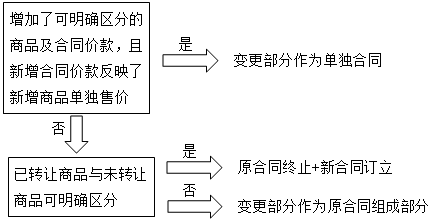

2、合同变更(3种情形)

①合同变更部分作为单独合同:原合同+新合同

条件:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的。

【例题】甲公司承诺向某客户销售120件产品,每件产品售价100元。该批产品彼此之间可明确区分,且将于未来6个月内陆续转让给该客户。甲公司将其中的60件产品转让给客户之后,双方对合同进行了变更,甲公司承诺向该客户再支付30件相同的产品,这30件产品与原合同中的产品可明确区分,其售价为每件95元(假定该价格反映了合同变更时该产品的单独售价)。上述价格均不包含增值税。

本例中,由于新增的30件产品是可明确区分的,且新增的合同价款反映了新增产品的单独售价,因此,该合同变更实际上构成了一份单独的、在未来销售30件产品的新合同,该新合同并不影响对原合同的会计处理。甲公司应当对原合同中的120件产品按每件产品100元确认收入,对新合同中的30件产品按每件产品95元确认收入。

②合同变更作为原来合同终止及新合同订立:原合同终止+新合同订立

条件:不属于合同变更的第1种情形,但已转让商品与未转让商品之间可明确区分。

【例题】沿用上例,甲公司新增销售的30件产品售价为每件80元(假定该价格不能反映合同变更时该产品的单独售价)。同时,由于客户发现甲公司已转让的60件产品存在瑕疵,要求甲公司对已转让的产品提供每件15元的销售折让以弥补损失。经协商,双方同意将价格折让在销售新增的30件产品的合同价款中进行抵减,金额为900元(15元×60件)。上述价格均不包含增值税。

本例中,由于900元的折让金额与已经转让的60件产品有关,因此应当将其作为已销售的60件产品的销售价格的抵减,在该折让发生时冲减当期销售收入。对于合同变更新增的30件产品,由于其售价不能反映该产品在合同变更时的单独售价,因此,该合同变更不能作为单独合同进行会计处理。由于尚未转让给客户的产品(包括原合同中尚未交付的60件产品以及新增的30件产品)与已转让的产品是可明确区分的,因此,甲公司应当将该合同变更作为原合同终止,同时,将原合同的未履约部分与合同变更合并为新合同进行会计处理。

该新合同中,剩余产品为90件,其对价为8 400元,即原合同下尚未确认收入的客户已承诺对价6 000元(100元×60件)与合同变更部分的对价2 400元(80元×30件)之和,新合同中的90件产品每件产品应确认的收入为93.33元(8 400/90)。

③合同变更作为原合同的组成部分:

条件:不属于合同变更的第1种情形,且已转让商品与未转让商品之间不可明确区分

【例题】2×18年1月15日,乙建筑公司和客户签订了一项总金额为1 000万元固定造价合同,在客户自有土地上建造一幢办公楼,预计合同总成本为700万元。假定该建造服务属于在某一时段内履行的履约义务,并根据累计发生的合同成本占合同预计成本的比例确定履约进度。

截至2×18年末,乙公司累计已发生成本420万元,履约进度为60%(420/700)。因此,乙公司在2×18年确认收入600万元(1 000×60%)。2×19年初,合同双方同意更改该办公楼屋顶的设计,合同价格和预计总成本因此而分别增加200万元和120万元。

本例中,由于合同变更后拟提供的剩余服务与在合同变更日或之前已提供的服务不可明确区分(即该合同仍为单项履约义务),因此,乙公司应当将合同变更作为原合同的组成部分进行会计处理。合同变更后的交易价格为1 200万元(1 000+200),乙公司重新估计的履约进度为51.2%[420/(700+120)],乙公司在合同变更日应额外确认收入14.4万元(51.2%×1200-600)。

【例题·单选题】2019年1月甲公司与客户乙公司签订销售合同,向客户出售600件产品,每件产品价格1万元,共计600万元,这些产品在3个月内平均分批发货,每一个月发货200件。2019年1月和2月分别发货200件。在甲公司已将400件产品移交之后,甲公司与客户乙公司进行了合同修订,乙公司要求甲公司在2019年3月额外向客户再发货100件产品。额外100件按照每件0.85万元价格销售,共计85万元,该价格反映了这些产品当时的市场价格并且可以与原产品区别开来,2019年3月实际发货300件,甲公司2019年3月确认收入的金额为( )万元。

A.285 B.200 C.85 D.300

『正确答案』A

『答案解析』新增产品售价可以反映当时的市场价格并且可以与原产品区别开来,所以该合同变更部分应作为单独合同。所以,3月份应确认收入=200×1+100×0.85=285(万元)。

新用户扫码下载

新用户扫码下载