新用户扫码下载

新用户扫码下载一定要看!企业所得税年报表这样填报就对了

最近不少会员咨询,企业处置资产发生了资产损失同时计提了资产减值损失,汇算清缴时怎样填报企业所得税年报表?本文以举例的方式给大家详解不同情况下企业发生的资产损失与计提的资产减值损失,汇算清缴时应如何填报企业所得税年报表的附表A105000纳税调整项目明细表和A105090资产损失税前扣除及纳税调整明细表。

例1:

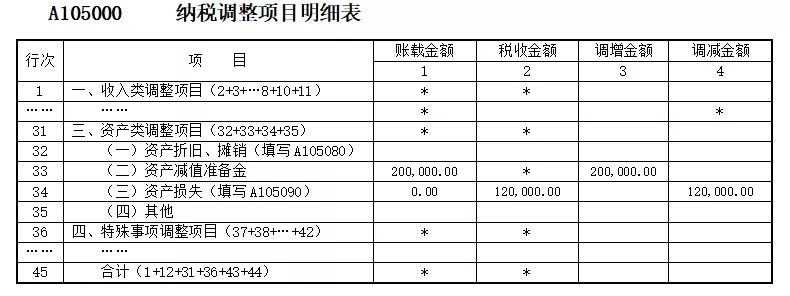

甲公司2018年对存货计提资产减值损失20万元,会计核算分录为借记“资产减值损失”20万元,贷记“存货跌价准备”20万元;同时2018年处置了一批长期滞销的存货,这批存货原价17万元,取得处置收入5.8万元,发生了存货损失12万元,该批存货已计提了存货跌价准备12万元,该存货发生的资产损失符合税前扣除的规定,会计核算分录如下:

1.收到处置存货款

借:银行存款 5.8万元

贷:主营业务收入 5万元

应交税费——应交增值税(销项税额) 0.8万元

(注:2018年10月份当时增值税税率为16%)

2.结转存货成本和存货跌价准备

借:主营业务成本 17万元

贷:库存商品 17万元

同时:

借:存货跌价准备 12万元

贷:主营业务成本 12万元

相关两张附表应这样填报:

例2.

乙公司2018年对存货计提资产减值损失20万元,会计核算分录为借记“资产减值损失”20万元,贷记“存货跌价准备”20万元;同时2018年处置了一批长期滞销的存货,这批存货原价17万元,取得处置收入5.8万元,发生了存货损失12万元,该批存货已计提了存货跌价准备12万元,该存货发生的资产损失符合税前扣除的规定,会计核算分录如下:

1.收到处置存货款

借:银行存款 5.8万元

贷:主营业务收入 5万元

应交税费——应交增值税(销项税额) 0.8万元

2.结转存货成本

借:主营业务成本 17万元

贷:库存商品 17万元

注:该公司对处置存货发生的损失没有冲减相应的存货跌价准备,其处置存货损失直接计入了主营业务成本。

该企业发生的存货损失的会计核算不符合会计准则的规定,因此,企业需要先进行调账,调账后A105000纳税调整项目明细和A105090资产损失税前扣除及纳税调整明细表申报同例1。

例3.

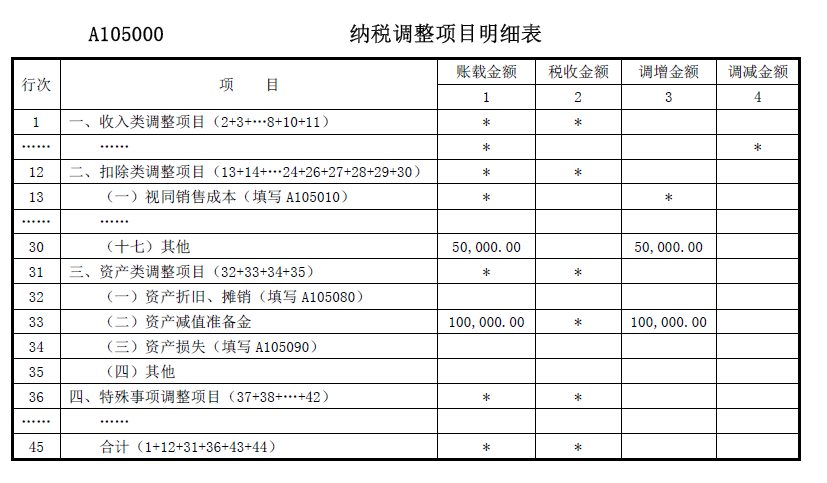

丙公司2018年对存货计提资产减值损失20万元,会计核算分录为借记“资产减值损失”20万元,贷记“存货跌价准备”20万元;同时2018年处置了一批长期滞销的存货,这批存货原价17万元,取得处置收入5.8万元,发生了存货损失12万元,该批存货已计提了存货跌价准备12万元,假设该批存货购入时没有发票,因此发生的存货损失不符合税前扣除的规定。会计核算分录如下:

1.收到处置存货款

借:银行存款 5.8万元

贷:主营业务收入 5万元

应交税费——应交增值税(销项税额) 0.8万元

2.结转存货成本

借:主营业务成本 17万元

贷:库存商品 17万元

同时:

借:存货跌价准备 12万元

贷:主营业务成本 12万元

实际发生的存货损失因购入时没有发票而不能税前扣除,存货损失没有税会差异,A105090资产损失税前扣除及纳税调整明细表不需要填报。存货跌价准备填报A105000纳税调整项目明表如下:

例4.

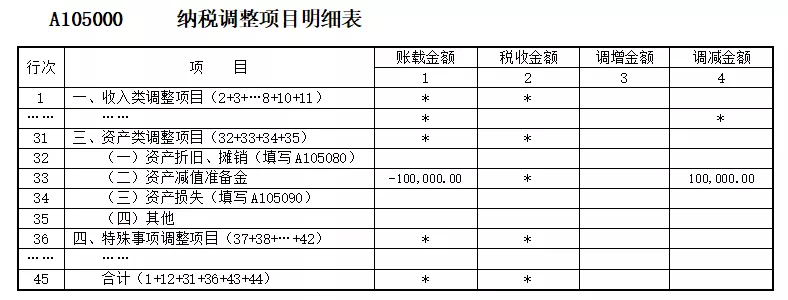

丁公司2017对存货计提了存货跌价准备,到2018年因市场上材料价格有回升,因此2018冲回多计提的存货跌价准备10万元,会计核算分录为借记“存货跌价准备”10万元,贷记“资产减值损失”10万元。A105000纳税调整项目明细表填报如下:

例5.

戊公司对存货没有计提存货跌价准备,于2018年处置了一批长期滞销的存货,这批存货原价17万元,取得处置收入5.8万元,发生了存货损失12万元,该存货发生的资产损失因该批存货购入时没有发票而不符合税前扣除的规定。其会计核算分录如下:

1.收到处置存货款

借:银行存款 5.8万元

贷:主营业务收入 5万元

应交税费——应交增值税(销项税额) 0.8万元

2.结转存货成本

借:主营业务成本 17万元

贷:库存商品 17万元

会计确认的成本由于购进时没有发票,因此需要填报A105000纳税调整项目明细表来调增。A105000纳税调整项目明细表填报如下:

2019年汇算清缴月底结束,希望上边的案例对大家填报企业所得税年报表有帮助~

更多实务问题请加入会员,财税专家将一对一给您分析~

| 作者:裴老师(正保会计网校答疑专家)

财务人都在看:

·[汇缴]按权益法核算的长期股权投资怎样填报《投资收益纳税调整明细表》

新用户扫码下载

新用户扫码下载