新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

本文为2014年中级经济师考试建筑专业的备考必看知识点,希望本文能够帮助您更好的全面备考2014年经济师考试,祝您学习愉快!

流动资金估算

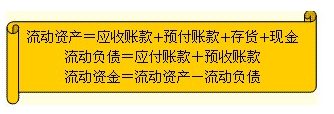

项目总投资中的流动资金是指在生产经营性项目投产后,为进行正常生产运营,用于购买原材料、燃料,支付工资及其他经营费用等所需的周转资金,即投产后形成的流动资产和流动负债的差额。

流动投资也是长期占用的投资。

在项目计算期末,应回收全部流动资金。

(一)分项详细估算法

基本含义

1.周转次数的计算

周转次数=360/最低周转天数

各项流动资金平均占用额=周转额/周转次数

2.流动资产的估算(四项内容)

存货估算

存货=外购原材料、燃料+其他材料+在产品+产成品(7-11)

外购原材料、燃料占用资金=年外购原材料、燃料费用/分项周转次数(7-12)

其他材料=年其他材料费用/其他材料周转次数(7-13)

在产品=(年外购原材料、燃料动力费+年工资及福利费+年修理费+年其他制造费)/在产品周转次数(7-14)

产成品=(年经营成本-年营业费用)/产成品周围次数(7-15)

应收账款估算(赊销)

预付账款估算(定金)

现金估算

3.流动负债的估算

流动负债是指将在一年(含一年)或者超过一年的一个营业周期内偿还的债券。

应付账款

预收账款

(二)扩大指标估算法

根据现有同类企业的实际资料,求得各种流动资金率指标,或根据行业或部门给定的参考值或经验值。例如,销售收入、固定资产投资的某个比率。

「例题1.单选题」「2007年试题」在固定资产投资估算编制方法中,根据已建成的类似项目的投资额、生产能力和拟建项目的生产能力,估算拟建项目投资额的方法是( )。

A.资金周转率法

B.设备费用百分比估算法

C.生产能力指数法

D.造价指标估算法

[答案]C

「例题2.单选题」原有日产量为10吨的某生产装置投资为100万美元,现拟建相似的生产装置,生产能力比原有的增加两倍,用生产能力指数法估计投资额需增加约( )万美元。(已知生s产能力指数为0.5,f=1)

A.141

B.173

C.73

D.41

[答案]C

[解析]注意比原来增加两倍,意味着A2/A1=3

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载