新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

中级会计职称考试时间为9月9日-9月10日,备考已经开始,你备考开始了吗?正保会计网校特为大家整理了《财务管理》第二章的知识点:利率的计算。希望可以给大家的备考有一定的帮助!祝大家学习愉快!

【知识点】利率的计算

一、复利计算方式下的利率计算

思路:已知现值(或终值)系数,可通过内插法计算对应的利率

二、名义利率与实际利率

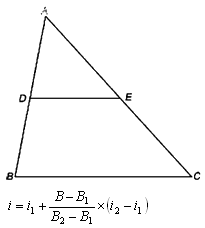

1.一年多次计息时的名义利率与实际利率

名义利率:如果以“年”作为基本计息期,每年计算一次复利,此时的年利率为名义利率(r);

实际利率:如果按照短于1年的计息期计算复利,并将全年利息额除以年初的本金,此时得到的利率为实际利率(i)。

i=利息/本金=(终值-现值)/现值=(F-P)/P

![]()

2.通货膨胀情况下的名义利率与实际利率

通货膨胀情况下的名义利率,包括补偿通货膨胀(包括通货紧缩)风险的利率。

实际利率指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

名义利率与实际利率之间的关系为:

1+名义利率=(1+实际利率)×(1+通货膨胀率)

所以:![]()

年年都要有新收获,2017年大家报班学习,拿下中级会计职称吧!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载