新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

中级会计职称考试时间为9月9日-9月10日,备考已经开始,你备考开始了吗?正保会计网校特为大家整理了《财务管理》第二章的知识点:年金的终值和现值。希望可以给大家的备考有一定的帮助!祝大家学习愉快!

【知识点】年金的终值和现值

年金:一定时期内系列等额收付款项。

普通年金:从第一期开始每期期末收款、付款的年金。

即付年金:从第一期开始每期期初收款、付款的年金。

递延年金:在第二期或第二期以后收付的年金。

永续年金:无限期的普通年金。

1.年金终值

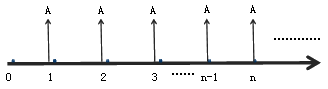

(1)普通年金终值

已知A,求F

![]() 被称为年金终值系数,用符号(F/A,i,n)表示。

被称为年金终值系数,用符号(F/A,i,n)表示。

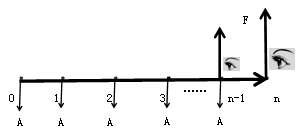

(2)即付年金终值

已知A,求F

方法一

先求普通年金终值,再调整

F=A(F/A,i,n)(1+i)

方法二

先调时间差,再求普通年金终值

F=A(F/A,i,n+1)-A F=A[(F/A,i,n+1)-1]

(3)递延年金终值

计算递延年金终值和计算普通年金终值基本一样,只是注意扣除递延期即可。

F=A(F/A,i,n)

2.年金现值

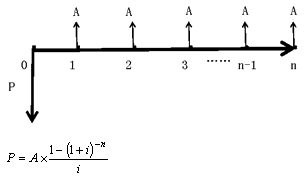

(1)普通年金现值

![]() 被称为年金现值系数,记作(P/A,i,n)。

被称为年金现值系数,记作(P/A,i,n)。

(2)预付年金现值

方法一

先求普通年金现值,然后再调整

P=A(P/A,i,n)(1+i)

方法二

先调整时间差,然后求普通年金现值

P=A(P/A,i,n-1)+A

P=A[(P/A,i,n-1)+1]

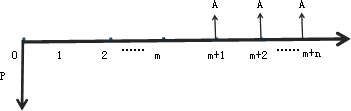

(3)递延年金现值

方法一

先求普通年金现值,然后折现

P=A(P/A,i,n)×(P/F,i,m)

方法二

假定普通年金模式,求现值后相减。

P=A×(P/A,i,m+n)-A(P/A,i,m)

方法三

先求已有的年金终值,然后折现

P=A×(F/A,i,n)×(P/F,i,m+n)

(4)永续年金现值

![]()

P=A/i

3.偿债基金

F=A×(F/A,i,n) A=F/(F/A,i,n)

1/(F/A,i,n)称为“偿债基金系数”,记作(A/F,i,n)。

4.年资本回收额

P=A×(P/A,i,n) A=P/(P/A,i,n)

1/(P/A,i,n),称为资本回收系数,记作(A/P,i,n)。

F=A×(F/A,i,n)

P=A×(P/A,i,n)

F=A(F/A,i,n)

P=A×(F/A,i,n)×(P/F,i,m+n)

P=A×(P/A,i,m+n)-A(P/A,i,m)

P=A×(P/A,i,n)×(P/F,i,m)

P=A/i

年年都要有新收获,2017年大家报班学习,拿下中级会计职称吧!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载