新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

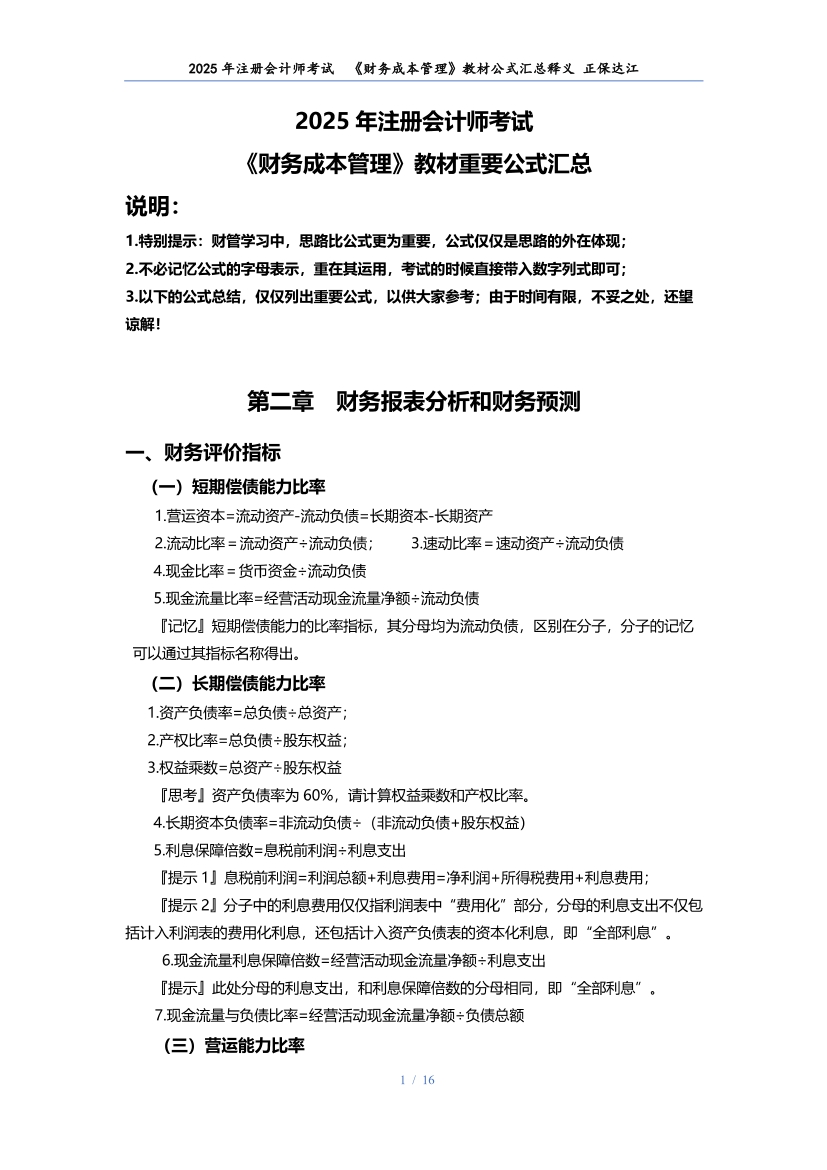

在注册会计师考试的六门科目里,《财务成本管理》常常让考生们感到头疼,其公式繁多、计算量庞大,给不少人带来了挑战。许多考生面对复杂的公式,选择死记硬背,但背过公式真的就能轻松应对考试中的计算题吗?

● 注会财管公式汇总与理解:注会《财务成本管理》涉及大量公式,以投资决策、财务分析、成本计算等方面最为突出。理解公式背后的逻辑后,记忆起来就会轻松许多。死记硬背虽然在初期可能看似有效,但随着学习的深入,公式数量增多,很容易混淆,导致考试时出错。

● 公式在解题中的运用:《财务成本管理》的计算题目占据较大比重,公式的运用至关重要。每学习一个新公式,都要立即通过做题来巩固。明确在不同情境下如何确定公式中的各项参数,熟悉解题思路。通过实际计算,能够发现自己对公式理解的不足之处。

直接运用公式计算:在主观题中,这是较为常见的考核方式。题目会直接给出相关数据,考生只需将数据代入对应的公式,就能计算出结果。比如已知债券的票面利率、面值、市场利率等数据,要求计算债券价值,直接代入债券价值计算公式即可。

公式变形与拓展应用:这类题目不能直接套用公式,需要考生对公式进行灵活变形。例如,在计算企业的加权平均资本成本时,可能不会直接给出各项资本的权重,而是给出企业的资本结构相关信息,考生需要根据这些信息先计算出权重,再代入加权平均资本成本公式进行计算。

利用公式解方程:有些题目会给出部分数据和结果,要求考生通过公式建立方程来求解未知量。比如已知企业的净利润、总资产周转率、权益乘数等部分指标,以及净资产收益率的目标值,要求计算营业收入,这就需要考生运用杜邦分析体系的公式建立方程来求解。

多步骤关联计算:这是主观题常见的命题方式,各步骤紧密相连。例如,在企业价值评估的题目中,先要求计算企业的自由现金流量,再根据自由现金流量计算企业的实体价值,上一步的计算结果会作为下一步计算的基础,如果上一步计算错误,后续步骤也会失分。

多资料综合计算:在综合题中较为常见,题目会给出大量的数据和信息,分布在不同的段落或图表中。比如在计算企业的财务指标时,数据可能涉及企业不同年度的资产负债表、利润表以及现金流量表等,考生需要仔细梳理数据,避免遗漏,准确计算。

计算与分析决策相结合:除了计算,还要求考生根据计算结果进行文字性分析和决策。例如,在投资决策的题目中,计算出不同项目的净现值、内含报酬率等指标后,需要考生根据这些指标判断项目的可行性,并阐述理由,考查考生对财务指标的理解和实际应用能力。

网校达江老师整理了注会《财务成本管理》教材重要公式汇总,赶快来学习吧!

点击下载完整版: 【达江老师】2025年注会《财管》重要公式汇总

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载