新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

税务师考试前,考生要做一做历年税务师试题,帮助考生熟悉考试题型、知识点怎么考。根据网校论坛学员反馈,下面给您带来2021年税务师试题及参考答案解析-多选题。

二、多项选择题(共13题,每题2分,共40分。每题的备选项中,有2个或2个以上符合题意,至少有1个错项。错选或多选不得分;少选选对的,每个选项得0.5分)。

1.某汽车贸易公司2021年5月从甲汽车制造厂购进汽缸容量为3.6升的小汽车20辆,不含税价格为40万元/辆。 该贸易公司本月销售12辆,含税销售收入58.76万元/辆,以1辆小汽车抵偿乙企业的债务。根据债务重组合同规定,按贸易公司对外销售价格抵偿乙企业的债务,并开具增值税专用发票,乙企业将其作为管理部门接待用车。对上述业务的税务处理正确的有( )。

A.甲汽车制造厂应纳消费税320万元

B.乙企业债务重组取得的小汽车应缴纳车辆购置税5.2万元

C.贸易公司销售小汽车不缴纳消费税

D.贸易公司抵偿乙企业债务的小汽车应按照最高价计算缴纳消费税

E.贸易公司销售小汽车应缴纳消费税62.4万元

【参考答案】BC【参考解析】本题考核“消费税应纳税额的计算”知识点。选项A,甲汽车制造厂销售小汽车应纳的消费税=20×40×25%=200(万元);选项B,乙企业债务重组取得的小汽车应缴纳车辆购置税=58.76÷(1+13%)×10%=5.2(万元);选项C,小汽车在生产销售环节纳税,贸易公司不需要再缴纳消费税,选项DE错误。

【点评】本题考核“消费税应纳税额的计算”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第3章第4讲;刘丹老师【VIP签约特训班】逐章精讲消费税的基本规定、生产和委托加工环节应纳税额的计算(2021.05.22);刘丹老师【尊享无忧班】基础精讲第3章第3讲;刘丹老师【高效实验班】基础精讲第3章第3讲;欧理平老师【高效实验班】基础精讲第3章第3讲;欧理平老师【超值精品班】基础精讲第3章第3讲;葛瑞老师【高效实验班】基础精讲第3章第2讲;葛瑞老师【考前刷题集训班】精华考点第3章第1讲;夏至老师【VIP签约特训班】教练班第3章消费税纳税环节、自产自用消费品、金银、包装物押金(2021.06.03);刘丹老师《税法(Ⅰ)应试指南》第130页表3-9以及第216页表7-2。

刘丹老师《税法(Ⅰ)应试指南》第130页表3-9以及第216页表7-2:

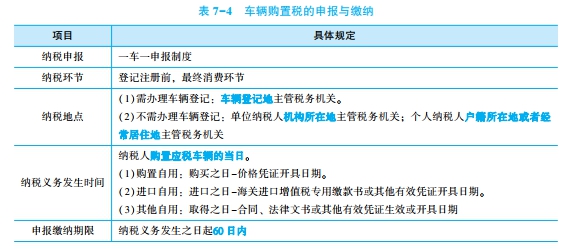

2.根据车辆购置税规定,下列说法正确的有( )。

A.将已纳车辆购置税的车辆退回车辆生产企业,可以申请退税

B.已办理免税手续的车辆不再属于免税范围的需纳税

C.不需要办理车辆登记的单位纳税人向机构所在地主管税务机关纳税

D.纳税义务发生时间为纳税人购置应税车辆的次日

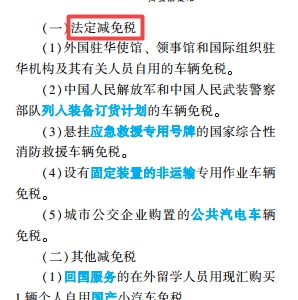

E.悬挂应急救援专用号牌的国家综合性消防救援车辆免税

【参考答案】ABCE【参考解析】本题考核“车辆购置税征收管理”、“税收优惠”知识点。选项D,车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。

【点评】本题考核“车辆购置税的征收管理和税收优惠”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第7章第1讲;刘丹老师【VIP签约特训班】逐章精讲资源税、车辆购置税(2021.06.07);刘丹老师【尊享无忧班】基础精讲第7章第1讲;刘丹老师【高效实验班】基础精讲第7章第1讲;

欧理平老师【高效实验班】基础精讲第7章第1讲;欧理平老师【超值精品班】基础精讲第7章第1讲;葛瑞老师【高效实验班】基础精讲第7章第1讲;葛瑞老师【考前刷题集训班】精华考点第7章第1讲;VIP签约特训班模拟试题(二)单选题第3题、摸底试卷(二)单选题第40题;尊享无忧班模拟试题(二)多选题第3题;高效实验班模拟试题(一)多选题第20题;超值精品班模拟试题(一)多选题第20题;考前刷题集训班模拟试题(一)多选题第20题、摸底试题(二)单选题第7题;刘丹老师《税法(Ⅰ)应试指南》第217页知识点、第219页表7-4以及第223页多选题第4题。

刘丹老师《税法(Ⅰ)应试指南》第217页知识点、第219页表7-4以及第223页多选题第4题:

3.增值税发票的种类包括( )。

A.增值税电子专用发票

B.停车场定额纸质收费票据

c.收费公路通行费增值税电子发票

D.机动车销售统一发票

E.增值税纸质专用发票

【参考答案】ACDE

【参考解析】本题考核“增值税发票种类”知识点。增值税发票的种类包括:增值税纸质专用发票、增值税纸质普通发票、增值税电子普通发票、机动车发票、收费公路通行费电子票据、增值税电子专用发票。不包括停车场定额纸质收费票据。

【点评】本题考核“增值税发票种类”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第2章第24讲;刘丹老师【VIP签约特训班】逐章精讲增值税税收优惠、增值税发票(2021.5.19);欧理平老师【高效实验班】基础精讲第2章第29讲;欧理平老师【超值精品班】基础精讲第2章第29讲;葛瑞老师【高效实验班】基础精讲第2章第20讲;葛瑞老师【考前刷题集训班】精华考点第2章第3讲;《税法(Ⅰ)经典题解(题解卷)》第83页表2-20。

《税法(Ⅰ)经典题解(题解卷)》第83页表2-20:

4.关于教育费附加减免规定,下列正确的有( )。

A.先征后返增值税,一般不返还附征的教育费附加

B.即征即退增值税,一般不返还附征的教育费附加

C.先征后退增值税,一般不返还附征的教育费附加

D.由于减免增值税发生退税,退还附征的教育费附加

E.出口货物退还增值税,退还附征的教育费附加

【参考答案】ABCD

【参考解析】本题考核“教育费附加减免税”知识点。选项E,出口货物退还增值税,不退还附征的教育费附加。

【点评】本题考核“教育费附加减免规定”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第4章第1讲;刘丹老师【VIP签约特训班】逐章精讲城市维护建设税、教育费附加及烟叶税(2021.06.02);刘丹老师【尊享无忧班】基础精讲第4章第1讲;刘丹老师【高效实验班】基础精讲第4章第1讲;欧理平老师【高效实验班】基础精讲第4章第1讲;欧理平老师【超值精品班】基础精讲第4章第1讲;葛瑞老师【高效实验班】基础精讲第4章第1讲;葛瑞老师【考前刷题集训班】精华考点第4章第1讲;《税法(Ⅰ)经典题解(习题卷)》第57页单选第10题。

《税法(Ⅰ)经典题解(习题卷)》第57页单选第10题:

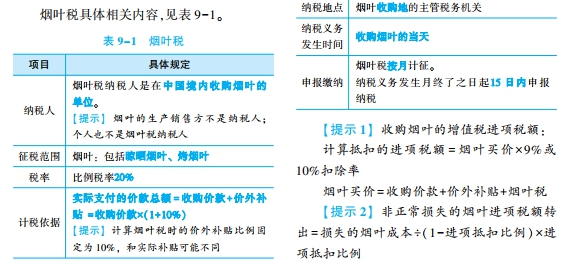

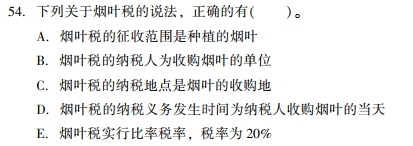

5.关于烟叶税说法正确的有( )。

A.计税依据是烟叶的收购价款

B.实行从价定率计算应纳税额

C.纳税地点为烟叶收购地

D.纳税人是烟叶生产销售方

E.烟叶税作为一般纳税人购进农产品进项税额的计算基数

【参考答案】BCE

【参考解析】本题考核“烟叶税”知识点。选项A,烟叶税的计税依据是收购烟叶实际支付的价款总额;选项D,烟叶的生产销售方不是烟叶税的纳税人,烟叶的收购方是烟叶税的纳税人。

【点评】本题考核“烟叶税的纳税人、税率、计税依据、征收管理”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第9章第1讲;

刘丹老师【VIP签约特训班】逐章精讲城市维护建设税、教育费附加及烟叶税(2021.06.02);刘丹老师【尊享无忧班】基础精讲第9章第1讲;刘丹老师【高效实验班】基础精讲第9章第1讲;欧理平老师【高效实验班】基础精讲第9章第1讲;欧理平老师【超值精品班】基础精讲第9章第1讲;葛瑞老师【高效实验班】基础精讲第9章第1讲;葛瑞老师【考前刷题集训班】精华考点第9章第1讲;夏至老师【VIP签约特训班】教练班第9章烟叶税(2021.07.01);VIP签约特训班模拟试题(二)单选题第20题、摸底试题(一)多选题第11题;尊享无忧班模拟试题(一)多选题第1题;高效实验班模拟试题(一)多选题第9题、模拟试题(二)多选题第2题;超值精品班模拟试题(一)多选题第9题、模拟试题(二)多选题第2题;考前刷题集训班模拟试题(一)多选题第9题、模拟试题(二)多选题第2题;刘丹老师《税法(Ⅰ)应试指南》第235页表9-1;《税法(Ⅰ)冲刺通关必刷8套卷》第91页多选第54题。

刘丹老师《税法(Ⅰ)应试指南》第235页表9-1:

《税法(Ⅰ)冲刺通关必刷8套卷》第91页多选第54题:

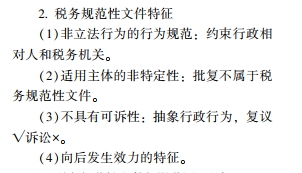

6.税务规范性文件的特征包括( )。

A.适用主体的非特定性

B.具有向后发生效力的特征

C.属于非立法行为的行为规范

D.与税务规章设定权一致

E.不具有可诉性

【正确答案】ABCE

【参考解析】本题考核“税务规范性文件特征”知识点。

税务规范性文件的特征包括:

①属于非立法行为的行为规范

②适用主体的非特定性

③不具有可诉性

④具有向后发生效力的特征

【点评】本题考核“税务规范性文件的特征”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第1章第7讲;刘丹老师【尊享无忧班】基础精讲第1章第4讲;刘丹老师【高效实验班】基础精讲第1章第4讲;欧理平老师【高效实验班】基础精讲第1章第4讲;欧理平老师【超值精品班】基础精讲第1章第4讲;葛瑞老师【高效实验班】基础精讲第1章第6讲;葛瑞老师【考前刷题集训班】精华考点第1章第1讲;尊享无忧班模拟试题(一)多选题第19题;刘丹老师《税法(Ⅰ)应试指南》第21页知识点;《税法(Ⅰ)经典题解(习题卷)》第6页多选第14题。

刘丹老师《税法(Ⅰ)应试指南》第21页知识点:

《税法(Ⅰ)经典题解(习题卷)》第6页多选第14题:

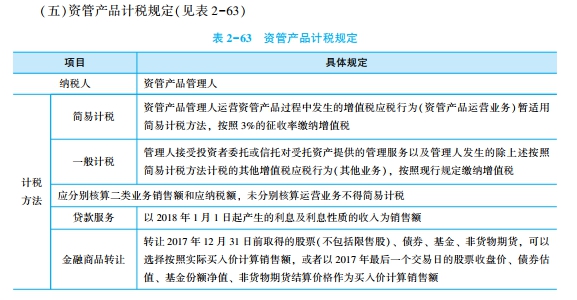

7.关于资管产品增值税的征收管理,正确的有( )。

A.管理人应按照规定的纳税期限,汇总申报缴纳资管产品运营业务和其他业务增值税

B.管理人运营资管产品提供贷款服务,以产生的利息及利息性质的收入为销售额

C.管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额

D.资管产品包括银行理财产品

E.管理人运营资管产品过程中发生的增值税应税行为不适用简易计税方法

【参考答案】ABCD

【参考解析】本题考核“资管产品增值税的征收管理”知识点。选项E,资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。

【点评】本题考核“资管产品增值税的征收管理”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第2章第2讲、第2章第16讲;刘丹老师【尊享无忧班】基础精讲第2章第24讲;刘丹老师【高效实验班】基础精讲第2章第24讲;欧理平老师【高效实验班】基础精讲第2章第27讲;欧理平老师【超值精品班】基础精讲第2章第27讲;葛瑞老师【高效实验班】基础精讲第2章第19讲;葛瑞老师【考前刷题集训班】精华考点第2章第3讲;刘丹老师《税法(Ⅰ)应试指南》第79页表2-63;《税法(Ⅰ)经典题解(题解卷)》第73页例题;《税法(Ⅰ)经典题解(习题卷)》第20页多选第25题。

刘丹老师《税法(Ⅰ)应试指南》第79页表2-63:

《税法(Ⅰ)经典题解(题解卷)》第73页例题:

《税法(Ⅰ)经典题解(习题卷)》第20页多选第25题:

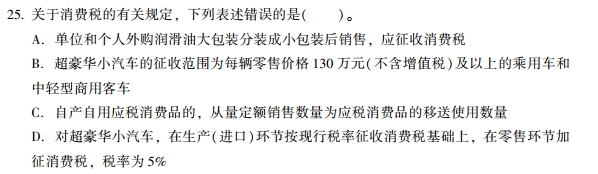

8.下列关于消费税的处理中,正确的有( )。

A.经营单位进口金银首饰无需缴纳进口环节消费税

B.珠宝商销售金银首饰及珠宝首饰,不能分别核算的,一律按销售金银首饰计算缴纳零售环节消费税

C.卷烟批发企业销售卷烟,不分销售对象,均应汇总按11%的比例税率和0.005元/支的定额税率计算缴纳消费税

D.生产企业将超豪华小汽车直接销售给消费者,仅缴纳生产环节的消费税

E.五金批发企业购进大包装电池改成小包装电池销售,应计算缴纳消费税

【参考答案】ABE

【参考解析】本题考核“消费税征(免、退)税的特殊规定”知识点。选项C,卷烟批发企业之间销售的卷烟不缴纳消费税;选项D,生产者将小汽车直接销售给消费者,应该征收生产环节和零售环节的消费税。

【点评】本题考核“消费税征(免、退)税的特殊规定(金银首饰、卷烟、超豪华小汽车)”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第3章第7讲;刘丹老师【VIP签约特训班】逐章精讲进口、批发、零售环节应纳税额计算、已纳消费税扣除、出口退税、税收优惠(2021.05.27);刘丹老师【尊享无忧班】基础精讲第3章第4讲;刘丹老师【高效实验班】基础精讲第3章第4讲;欧理平老师【高效实验班】基础精讲第3章第5讲;欧理平老师【超值精品班】基础精讲第3章第5讲;葛瑞老师【高效实验班】基础精讲第3章第5讲;葛瑞老师【考前刷题集训班】精华考点第3章第1讲;《税法(Ⅰ)必刷550题》第62页多选第282题;《税法(Ⅰ)冲刺通关必刷8套卷》第5页单选第25题。

《税法(Ⅰ)必刷550题》第62页多选第282题:

《税法(Ⅰ)冲刺通关必刷8套卷》第5页单选第25题:

9.一般纳税人提供劳务派遣服务,选择差额纳税时允许扣除的项目有( )。

A.代用工单位支付给劳务派遣员工的福利

B.代用工单位支付给劳务派遣员工的工资

C.劳务派遣公司收取的管理费

D.为劳务派遣人员办理的住房公积金

E.为劳务派遣人员办理的社会保险金

【参考答案】ABDE

【参考解析】本题考核“劳务派遣服务差额计税”知识点。一般纳税人提供劳务派遣服务,也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

【点评】本题考核“劳务派遣服务差额计税”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第2章第10讲;刘丹老师【VIP签约特训班】逐章精讲增值税的征税范围、税率和应纳税额计算概述(2021.04.22);刘丹老师【尊享无忧班】基础精讲第2章第19讲;刘丹老师【高效实验班】基础精讲第2章第19讲;欧理平老师【高效实验班】基础精讲第2章第22讲;欧理平老师【超值精品班】基础精讲第2章第22讲;葛瑞老师【高效实验班】基础精讲第2章第10讲;葛瑞老师【考前刷题集训班】精华考点第2章第2讲;高效实验班模拟试题(一)单选题第30题;超值精品班模拟试题(一)单选题第30题;考前刷题集训班模拟试题(一)单选题第30题;刘丹老师《税法(Ⅰ)应试指南》第56页表2-31;《税法(Ⅰ)经典题解(题解卷)》第41页表2-7。

刘丹老师《税法(Ⅰ)应试指南》第56页表2-31:

《税法(Ⅰ)经典题解(题解卷)》第41页表2-7:

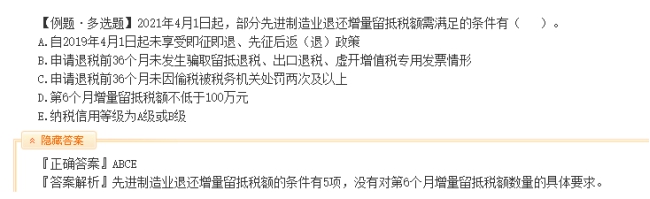

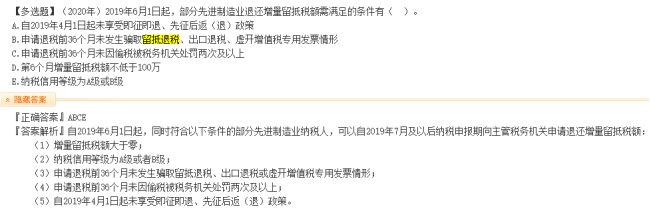

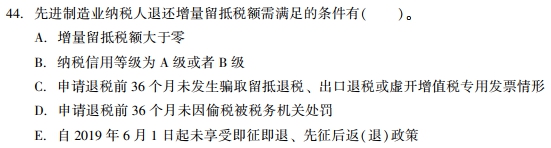

10.先进制造业一般纳税人申请退还增量留抵税额的条件有( )。

A.自2019年4月1日起未享受即征即退、先征后返(退)政策

B.增量留抵税额大于零

C.申请退税前36个月未因偷税被税务机关处罚两次及以上

D.纳税信用等级为A级或者B级

E.申请退税前48个月未发生虚开增值税专用发票情形

【参考答案】ABCD

【参考解析】本题考核“先进制造业一般纳税人申请退还增量留抵税额的条件”知识点。同时符合以下条件的先进制造业纳税人,可以向主管税务机关申请退还增量留抵税额:

①增量留抵税额大于零;

②纳税信用等级为A级或者B级;

③申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

④申请退税前36个月未因偷税被税务机关处罚两次及以上;

⑤自2019年4月1日起未享受即征即退、先征后返(退)政策。

选项E,应该为申请退税前36个月未发生虚开增值税专用发票情形。

【点评】本题考核“先进制造业一般纳税人申请退还增量留抵税额的条件”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第2章第15讲;

刘丹老师【VIP签约特训班】逐章精讲增量留抵退税、简易计税、进口环节增值税、出口免税并退税(2021.05.13);刘丹老师【尊享无忧班】基础精讲第2章第18讲;刘丹老师【高效实验班】基础精讲第2章第18讲;欧理平老师【高效实验班】基础精讲第2章第20讲;欧理平老师【超值精品班】基础精讲第2章第20讲;葛瑞老师【高效实验班】基础精讲第2章第13讲;

葛瑞老师【考前刷题集训班】精华考点第2章第3讲;尊享无忧班摸底试卷单选题第1题;高效实验班摸底试卷(二)多选题第3题;考前刷题集训班摸底试题(二)多选题第12题;刘丹老师《税法(Ⅰ)应试指南》第65页表2-40;《税法(Ⅰ)冲刺通关必刷8套卷》第89页多选第44题。

刘丹老师《税法(Ⅰ)应试指南》第65页表2-40:

《税法(Ⅰ)冲刺通关必刷8套卷》第89页多选第44题:

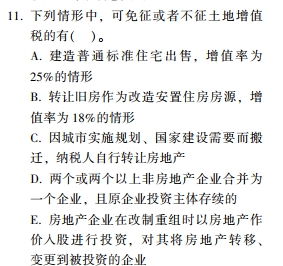

11.下列情形中,免征土地增值税的有( )。

A.因旧城改造,由政府有关主管部门根据已审批通过的城市规划确定进行搬迁,由纳税人自行转让原房地产的

B.因企业污染,由政府有关主管部门根据已审批通过的城市规划确定进行搬迁,由纳税人自行转让原房地产的

C.因实施省级人民政府批准的建设项目而进行搬迁,由纳税人自行转让原房地产的

D.因实施地、市级人民政府批准的建设项目而进行搬迁,由纳税人自行转让原房地产的

E.企业转让旧房作为改造安置住房房源且增值额未超过扣除项目金额20%的

【参考答案】ABCE

【参考解析】本题考核“土地增值税的税收优惠”知识点。选项D,因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。其中因“国家建设的需要”而搬迁,是指因实施国务院、省级人民政府、国务院有关部委批准的建设项目而进行搬迁的情况,不包括地级市人民政府批准的建设项目而进行搬迁的情况。

【点评】本题考核“土地增值税的税收优惠”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第5章第4讲;刘丹老师【VIP签约特训班】逐章精讲土地增值税(2021.06.15);刘丹老师【尊享无忧班】基础精讲第5章第6讲;刘丹老师【高效实验班】基础精讲第5章第6讲;欧理平老师【高效实验班】基础精讲第5章第6讲;欧理平老师【超值精品班】基础精讲第5章第6讲;葛瑞老师【高效实验班】基础精讲第5章第5讲;葛瑞老师【考前刷题集训班】精华考点第5章第1讲;VIP签约特训班摸底试卷(三)单选题第11题;尊享无忧班模拟试题(二)单选题第18题;高效实验班模拟试题(二)多选题第8题;超值精品班模拟试题(二)多选题第8题;考前刷题集训班模拟试题(二)多选题第8题、摸底试题(一)多选题第7题;刘丹老师《税法(Ⅰ)应试指南》第187页知识点以及第199页多选第11题;《税法(Ⅰ)必刷550题》第86页单选第373题。

刘丹老师《税法(Ⅰ)应试指南》第187页知识点以及第199页多选第11题:

《税法(Ⅰ)必刷550题》第86页单选第373题:

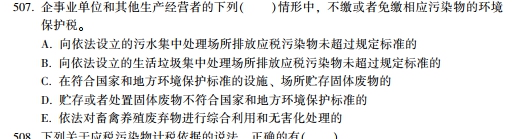

12.下列情形属于环境保护税不征税项目的有( )。

A.企事业单位向依法设立的生活垃圾集中处理场所排放应税污染物的

B.企事业单位在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的

C.企事业单位向依法设立的城乡污水集中处理场所排放应税污染物的

D.禽畜养殖场依法对禽畜养殖废弃物进行综合利用和无害化处理的

E.纳税人排放应税大气污染物的浓度值低于国家和地方规定的污染物排放标准的

【参考答案】ABCD

【参考解析】本题考核“环境保护税不征税项目”知识点。选项E,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准的属于环境保护税的征税范围,有减征规定,不属于不征税项目。

【点评】本题考核“环境保护税不征税项目”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第8章第1讲;

刘丹老师【VIP签约特训班】逐章精讲关税减免、应纳税额的计算、征收管理、环境保护税、(2021.06.25);刘丹老师【尊享无忧班】基础精讲第8章第1讲;刘丹老师【高效实验班】基础精讲第8章第1讲;欧理平老师【高效实验班】基础精讲第8章第1讲;

欧理平老师【超值精品班】基础精讲第8章第1讲;葛瑞老师【高效实验班】基础精讲第8章第1讲;

葛瑞老师【考前刷题集训班】精华考点第8章第1讲;尊享无忧班模拟试题(一)多选题第6题;高效实验班摸底试卷(三)单选题第17题;刘丹老师《税法(Ⅰ)应试指南》第226页知识点;《税法(Ⅰ)必刷550题》第119页多选第507题。

刘丹老师《税法(Ⅰ)应试指南》第226页知识点:

《税法(Ⅰ)必刷550题》第119页多选第507题:

13.一般纳税人销售下列服务,可以选择简易计税方法计税的有( )。(不考虑疫情期间的优惠政策)

A.经认定的动漫企业在境内转让动漫版权

B.提供物业管理服务的纳税人,向服务接受方收取的自来水水费

C.提供学历教育服务

D.电影放映服务

E.公共交通运输服务

【参考答案】ABDE

【参考解析】本题考核“一般纳税人简易计税方法”知识点。一般纳税人提供非学历教育服务、教育辅助服务,可以选择简易计税,提供学历教育服务,免征增值税。

【点评】本题考核“一般纳税人简易计税方法”这个知识点。该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2021年税务师考试辅导《税法(一)》中均有体现:叶青老师【高效实验班】基础精讲第2章第16讲;刘丹老师【VIP签约特训班】逐章精讲增值税的征税范围、税率和应纳税额计算概述(2021.04.22);刘丹老师【尊享无忧班】基础精讲第2章第19讲;刘丹老师【高效实验班】基础精讲第2章第19讲;欧理平老师【高效实验班】基础精讲第2章第21讲;欧理平老师【超值精品班】基础精讲第2章第21讲;葛瑞老师【高效实验班】基础精讲第2章第14讲;葛瑞老师【考前刷题集训班】精华考点第2章第3讲;VIP签约特训班摸底试卷(二)多选题第16题;高效实验班摸底试卷(一)单选题第40题、摸底试卷(二)单选题第36题;考前刷题集训班摸底试题(二)单选题第36题;刘丹老师《税法(Ⅰ)应试指南》第66页表2-42;《税法(Ⅰ)必刷550题》第21页多选第132题;《税法(Ⅰ)冲刺通关必刷8套卷》第105页多选第47题。

刘丹老师《税法(Ⅰ)应试指南》第66页表2-42:

《税法(Ⅰ)必刷550题》第21页多选第132题:

《税法(Ⅰ)冲刺通关必刷8套卷》第105页多选第47题:

下载正保会计网校APP,随时随地刷题!点击下载APP>>

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载