新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第五章 投资管理

知识点四、固定资产投资管理

一、固定资产投资的特点

1.单项资产投资的数额大;

2.回收时间长;

3.对企业影响长远。

二、固定资产投资决策方法

(一)项目投资的现金流量

|

(1)投资项目现金流量的构成 |

原始投资 |

开始投资时发生的现金流量,主要为现金流出量。一般包括:固定资产投资、流动资产投资、其他投资费用以及原有固定资产的变现收入 |

|

固定资产使用中的现金流量 |

主要的现金流入量:营业收入 |

|

|

主要的现金流出量:发生的成本费用 |

||

|

注意:虽然折旧在会计核算中作为费用,但是,这部分资金并没有流出企业,所以不能作为现金流出量 |

||

|

固定资产清理的现金流量 |

包括收回固定资产的残值、收回原垫付的流动资金等 |

|

|

(2)投资项目的现金净流量 |

项目投资后每年的现金净流量 |

|

教师提示:一般来讲,存在利息费用时,这里的净利润用息前税后利润表示。

(二)固定资产投资决策的常用方法

1.投资回收期法

|

投资回收期法 |

定义 |

投资回收期是指收回全部投资所需要的期限 |

|

计算方法 |

①若各年现金净流量相等: |

|

|

评价标准 |

投资回收期一般不能超过固定资产使用期限的一半,多个方案中则以投资回收期最短者为优 |

2.投资回收率法

| 投资回收率法 | 定义 | 投资回收率是年均现金净流量与投资总额的比率 |

| 计算方法 | 投资回收率=年均现金净流量÷投资总额 | |

| 评价标准 | 通过比较各方案的投资回收率,选择投资回收率最高的方案 |

3.净现值法

|

定 义 |

净现值是指投资项目现金流入量减去现金流出量的净额的现值 |

|

计算方法 |

净现值= |

|

评价标准 |

净现值为正数的方案是可取的,否则是不可取的。 |

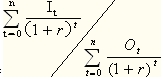

4.现值指数法

|

现值指数法 |

定义 |

现值指数是指现金流入量现值与现金流出量现值的比率 |

|

计算方法 |

现值指数= |

|

|

评价标准 |

现值指数大于或者等于1的方案是可取的;否则不可取。在现值指数大于1的诸多方案中,现值指数最大的方案为最优方案 |

【提示】净现值大于0--现值指数大于1

净现值小于0--现值指数小于1

5.内涵报酬率法

|

内含报酬率法 |

定义 |

内含报酬率是使投资方案现金流入量的现值与现金流出量的现值相等的贴现率 |

|

计算方法 |

|

|

|

评价标准 |

选择内含报酬率最大的方案 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载