2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第四章业绩评价”中关于:“利润中心的业绩评价指标与内部转移价格”知识点内容,大家可以提前预学习一下。

第四章 业绩评价

利润中心的业绩评价指标与内部转移价格

1.利润中心的业绩评价指标

(1)贡献毛益=销售净收入-变动成本

(2)可控贡献毛益=贡献毛益-可控固定成本

(3)部门税前营业利润=可控贡献毛益-不可控固定成本

(4)部门税前利润=部门税前营业利润-总部分摊的管理费用

【例4-3】表4-2列示了某企业总部及下属A、B两个利润中心各项利润指标的计算过程。

要求:

如果对A、B两个利润中心业绩进行评价,请简要分析并指出上述四个指标中选择哪个指标更为适合。

表4-2 利润中心的利润层次

| 项目 |

企业总部 |

企业按利润中心分解 |

| 利润中心A |

利润中心B |

| 销售净收入 |

8 000 000 |

6 000 000 |

2 000 000 |

| 减:变动成本 |

5 000 000 |

4 000 000 |

1 000 000 |

| 贡献毛益 |

3 000 000 |

2 000 000 |

1 000 000 |

| 减:可控固定成本 |

500 000 |

400 000 |

100 000 |

| 可控贡献毛益 |

2 500 000 |

1 600 000 |

900 000 |

| 减:不可控固定成本 |

400 000 |

280 000 |

120 000 |

| 利润中心税前营业利润 |

2 100 000 |

1 320 000 |

780 000 |

| 减:分摊的总部管理费用 |

200 000 |

160 000 |

40 000 |

| 利润中心税前利润 |

1 900 000 |

1 160 000 |

740 000 |

【答案解析】

(1)首先,以产品的贡献毛益作为业绩评价依据不够全面,至少某些固定成本是在利润中心经理可以控制的范围内,而且在固定成本和变动成本的划分上部门经理有一定的选择权。

(2)以利润中心可控贡献毛益作为评价依据可能是最好的,它反映了利润中心经理在权限和控制范围内有效使用资源的能力。

(3)以利润中心税前营业利润作为评价指标,可能更适合评价该部门对企业利润的贡献。

(4)以利润中心税前利润作为业绩评价依据,通常是不适合的,公司总部的管理费用是利润中心经理无法控制的成本。

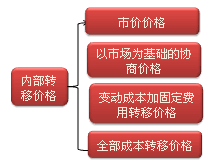

2.内部转移价格

(1)市价价格。

①在中间产品存在完全竞争市场的情况下,市场价格减去对外的销售费用是理想的内部转移价格。

②以市场价格为基础的内部转移价格,最能体现客观性、公平性,从而被相关的责任中心各方所认可、接受。

③这一方法广泛应用于企业内部的利润中心、投资中心之间。

(2)以市场为基础的协商价格。

①如果中间产品存在非完全竞争的外部市场,可以采用协商的办法确定内部转移价格,即内部购销部门管理层通过协商程序所确定的价格。

②一般情况下,协商价格应以变动成本为下限,但以市场价格为上限。

③协商价格往往浪费时间和精力,也可能会导致部门之间的矛盾,部门获利能力大小与该部门谈判人员的谈判技巧有很大关系。

(3)变动成本加固定费用转移价格。

①这种方法要求中间产品的转移用单位变动成本来定价,与此同时,还应向购买部门收取固定费用。

②由于变动成本相对较低(低于完全成本或市场价格),因此以变动成本作为转移定价基础,有利于促进产品的内部销售(或内部购买)

(4)全部成本转移价格。

①这种方法以全部成本或者全部成本加上一定利润作为内部转移价格。

②这一方法的优点是简单且易从会计记录中直接取数,但由于完全成本中包含了固定成本,从而可能产生成本转嫁、决策不当等问题。

③以完全成本作为内部转移价格可能是最差的选择,一般只用在无法采用其他形式的转移定价时,才考虑使用全部成本法来制定内部转移价格。

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

考试报名政策及资格评审免费咨询

考试报名政策及资格评审免费咨询

新用户扫码下载

新用户扫码下载

新用户扫码下载

新用户扫码下载