新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第四章业绩评价”中关于“分权管理与分部设立”知识点内容,大家可以提前预学习一下。

第四章 业绩评价

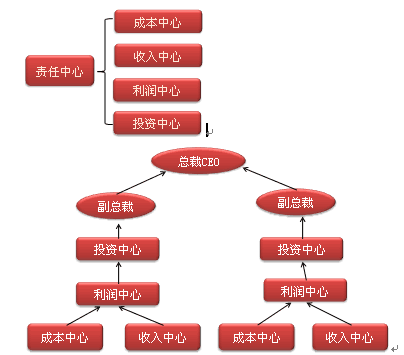

责任中心的类型及其认定

按照责任对象的特点和责任范围的大小,责任中心可以分为成本(费用)中心、收入中心、利润中心和投资中心。

| 含义 | 是指只发生成本(费用)而不取得收入的责任中心。任何只发生成本的责任领域都可以确定为成本中心 |

| 考核 | ①只是考核成本,而不考核其他内容。②成本中心只能对其可控成本负责。成本的可控与不可控是相对而言的 |

| 分类 | 成本中心包括标准成本中心和费用中心两类。 ①标准成本中心,是指所生产的产品或劳务稳定而明确,并且已经知道单位产品所需要的投入量的成本中心。 ②费用中心,是指那些产出物不能用财务指标来衡量,或者投入与产出之间没有密切关系的内部单位 |

| 含义 | 收入中心只对产品或劳务的销售收入负责。在企业实践中,销售部门可以被认定为收入中心。 【提示】在多数情况下,销售部门对产品并没有最终定价权,或者价格超出部门经理人所控制的范围,在这种情形下,对收入中心的业绩评价,只能用“销售数量”差异来替代。 |

| 关注 | “收入中心”在实践中并不多见,其原因在于:(1)只强调收入中心的收入实现责任,并不利于企业最终利润的实现。(2)销售部门则可被重新定义为利润中心。 |

| 含义 | 是指对利润负责的责任单位。 |

| 类型 | ①自然利润中心:直接面对市场,向市场销售产品、提供服务并最终取得利润。 ②人为利润中心:一般不直接对外销售产品或提供劳务,而是依据企业内部价值链及业务流程等,按照内部设定的“内部转移价格”,对企业内部各责任中心提供产品或服务,并取得“内部利润”或“结算利润”。 |

| 注意 | ①在共同成本难以合理分摊或无须共同分摊的情况下,人为利润中心通常只计算可控成本,而不分担不可控成本; ②在共同成本易于合理分摊或者不存在共同成本分摊的情况下,自然利润中心不仅计算可控成本,也应计算不可控成本。 |

| 含义 | 是指既对成本、收入和利润负责,又对投资效果负责的责任中心。 |

| 注意 | ①投资中心是最高层次的责任中心,它拥有最大的决策权,也承担最大的责任。 ②投资中心经理人则拥有投资决策权。投资中心业绩评价则侧重于投资决策与投资效果。 ③投资中心通常都是独立的法人。 |

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载