2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第四章业绩评价”中关于:“平衡计分卡”知识点内容,大家可以提前预学习一下。

第四章业绩评价

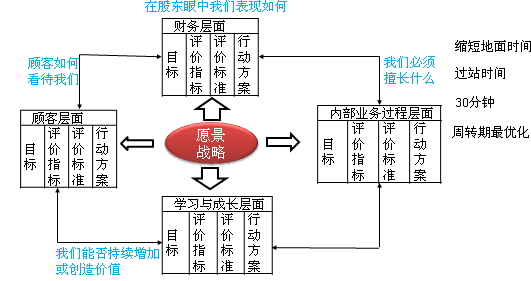

平衡计分卡

平衡计分卡是采用多重指标、从多个维度或层面对企业或分部进行绩效评价的一种系统化的方法。

平衡计分卡中的"平衡"包括如下含义:

①财务业绩与非财务业绩的平衡;

②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;

③领先指标和滞后指标设计的平衡;

④结果衡量(过去努力的结果)与未来业绩衡量的平衡。

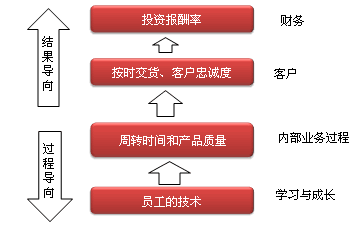

一、平衡计分卡的指标设计(一)财务层面

在企业战略业务单元层次上,可以使用基于成本、财务和价值的业绩评价方法。

(二)顾客层面(包括五个方面)

1.市场份额

市场份额=[本企业某商品销售量(额)/该种商品市场总销售量(额)]×100%

2.客户保有和忠诚度

客户保有率=(企业期末客户量-企业本期新增客户)/企业期初客户量×100%

企业期末客户量=企业期初客户量+本期新增客户量-本期流失客户量

3.客户获得率

客户获得率=企业本期新增客户/企业期初客户量×100%

4.客户满意度

衡量客户满意度通常涉及使用客户满意度问卷调查表或客户反馈卡。客户满意度指标的唯一缺陷是只能衡量客户态度,而不是实际购买行为。

5.客户盈利性

某客户利润率=某客户的净利润/该客户的服务成本×100%

其中,净利润是指扣除支持某一客户所需的服务成本后的净利润。客户服务成本是指运用作业成本法分配给客户承担的研发、制造、营销售后服务等方面的成本。

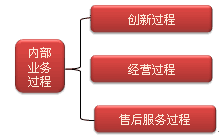

(三)内部业务过程层面

Kaplan和Norton确定了三个首要的内部业务过程,分别是创新过程、经营过程和售后服务过程。

【创新过程】

创新过程的业绩可以通过新产品收入占总收入的比重、新产品开发与竞争对手的对比或与计划的对比、开发下一代产品所需要的时间、企业在市场排名靠前的产品的数量、盈亏平衡时间(即从产品开发到赚取足够利润收回投资所需要的时间)等指标来衡量。

【经营过程】

经营过程起始于收到客户订单截止于向客户交付产品或服务。这一过程的目的是以高效、一致、及时的标准向客户交付产品或服务。其业绩需要通过时间、质量和成本三方面来衡量。

(1)周期时间衡量。

交货的业绩通常用时间周期来衡量,总时间周期衡量从顾客下单到交付产品服务所需要的时间。生产周期时间是生产过程起止的时间间隔。总的生产周期包括加工时间、检测时间、等待时间和移动时间等。只有加工时间创造价值,而其他活动是非增值活动。经营过程的目的是减少非增值活动的消耗,这样可以降低生产周期时间。

(2)质量衡量。除了时间之外,质量衡量应该被包含在经营过程的相关衡量中,质量衡量的指标包括百万产品次品率、产出率(合格品率)、首次成功率、浪费率等。

(3)成本衡量。Kaplan和Norton在衡量内部业务过程效率时采用ABC作业成本法。

【售后服务过程】

售后服务过程包括了产品保修、问题产品处理、返修以及客户付款的管理等。除此之外,良好的社区关系是确保获得持续的社区支持的一个重要战略目标。售后服务的业绩也可以通过应用经营过程中所使用的时间、质量和成本指标来衡量。

(四)学习和成长层面

这个层面强调对未来投资的重要性。如果企业期望实现长远的财务目标,必须要投资于自身的基础建设(人力资源、系统和企业程序等)。Kaplan和Norton基于他们在众多不同类型企业构建平衡计分卡的经验,确定了如下分类:员工能力、信息系统能力、激励、授权和目标绑定。

(1)员工能力。在员工能力方面,大多数企业通常使用三种核心指标结果:员工满意度、员工保有率和员工生产效率。

①员工满意度指标主要是从员工的角度对企业的经营业绩进行评价。

员工满意度指标主要有员工流失率、员工保持率、员工知识水平、员工业务能力等。

②员工保有率可以通过每年关键员工的流失比率和员工流失率来衡量。其中,员工流失率的计算公式如下:

员工流失率=员工流失人数/(期初员工数+期末员工数)÷2

③员工生产效率可以通过很多方法来衡量,例如某销售团队平均每个销售人员的销售收入。

(2)信息系统能力。

员工需要顾客、内部过程和决策的财务结果方面的信息,信息系统能力可以通过实时在线服务质量、周期时间、成本反馈等指标来衡量。

(3)激励、授权和目标绑定。

为了确保个人目标与公司目标的一致性以及防止个人为了攫取私利而牺牲公司利益,需要对员工实施激励,向员工授权以及将员工目标和公司目标绑定。通常使用的业绩评价指标包括平均每个员工所提出的改进建议、个人目标与平衡计分卡目标绑定的比例以及实现个人目标的比例等。

二、平衡计分卡的有效应用

要有效使用平衡计分卡,将平衡计分卡的四个层面与公司战略相整合,必须遵循以下三个原则:

1.各个层面的指标间具有因果关系

2.结果计量指标与业绩动因相关联

结果计量指标是滞后指标。业绩动因是领先指标,是某一特定部门战略的具体动因。

3.与财务指标挂钩

所有的因素链最终都应采用财务指标来计量其结果。

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

考试报名政策及资格评审免费咨询

考试报名政策及资格评审免费咨询

新用户扫码下载

新用户扫码下载

新用户扫码下载

新用户扫码下载