新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

青岛啤酒股份有限公司(简称青岛啤酒)1993年完成改制,并于同年7月和8月分别在香港和上海公开发行了H股和A股,筹资16亿元人民币。从1997年开始,青岛啤酒以“高起点发展、低成本扩张”战略加快了扩张步伐,先后收购兼并了近40家啤酒生产企业。到2001年年底,青岛啤酒的产销量由1996年的37万吨猛增到251万吨,市场份额由2.2%增至11%,成为一个覆盖17个省市、拥有48家啤酒生产企业和3家麦芽厂的全国龙头啤酒集团。公司品牌价值跃升至全国啤酒行业榜首。2001年年报显示,青岛啤酒当年的净利润为10289万元,与预计实现净利润17051万元相差近40%,净资产收益率为3.47%,扣除非经常性损益后的净资产收益率只有0.80%,每股收益也仅为0.1046元。面对企业增产不增收的困境,青岛啤酒的董事长李桂荣苦苦思索,终于从思腾思特管理咨询(中国)有限公司(简称思腾思特)寻觅到了解决问题的药方,建立了以EVA为中心的目标管理体系和激励约束机制。

一、EVA诊断

按照思腾思特的测算,青岛啤酒2000年度的加权资本成本率为8.2%,经济意义上所投入的总资本为35.2亿元,由此得到2000年青岛啤酒的资本成本为2.9亿元。主营业务收入为37.7亿元,经调整后的经营成本为35亿元,税前净经营利润为2.7亿元,再扣除经调整的所得税0.6亿元,青岛啤酒当年实现税后净经营利润为2.1亿元。税后净经营利润与资本成本的差额为-0.8亿元,即为2000年青岛啤酒创造的经济增加值(计算过程见表1)。可见,青岛啤酒2000年的会计利润虽然为正,但经济意义上的财富却减少了。

除了EVA的绝对数额,人们或许更加关心EVA的相对值即单位资本创造EVA的能力。EVA与投入总资本的比值称为资本效率,它是资本回报率和资本成本率的差额。青岛啤酒2000年的资本回报率为6.0%(2.1/35.2),减去资本成本率8.2%,资本效率为-2.2%。彼得•德鲁克在1995年《哈佛商业评论》上指出,如果一家企业未能获得超出资本成本的利润,那么它就处于亏损状态。可见,从资本效率的角度同样可以得出青岛啤酒财富不增反减的结论。

二、EVA实施

步骤一:在员工中形成对EVA价值管理的认同。青岛啤酒引入EVA,表面上是引入了业绩评价的新方法,实际上是引入了新的管理和价值理念。因此,要使EVA能够贯彻下去,就必须转变员工的观念。公司邀请思腾思特公司对高管、中层干部和普通员工进行了系统培训,使员工们认识到,只有当EVA为正即资本回报超过资本成本时,才是真正创造了财富,应该从追求会计利润最大化转变为追求资本增值最大化,使变革的观念为全体员工所理解和认同。

步骤二:建立以EVA为中心的目标管理体系。以前,公司用于表达财务目标的方法又多又杂:公司的战略企划通常建立在所得收入或市场占有增加的基础上;在评估个体产品或生产线时,常常以毛利率或资金流动为标准;在评价各业务部门时,会根据总资产回报率或是预算规定的利润水平;财务部门通常根据净现值分析资本投资,但在评估可能的并购活动时则又以对收入增长的可能贡献为衡量指标;生产线管理人员和业务部门负责人的奖金每年都要基于利润计划重新评估。这些标准和目标前后并不一致,通常会导致企业战略决策缺乏凝聚力。而现在,公司把所有决策过程都归结为是否提高了EVA?公司要求财务部门除了依据相关会计法规编制对外报表以外,还要按照EVA编制内部报告。李桂荣指出:“作为一种财务管理系统,EVA可以成为决策者察觉潜在危险的哨兵。”这样,青岛啤酒建立起以提高EVA为目标的事前决策、事中监控和事后评价的管理体系,为各部门的员工提供了相互交流的统一标准,使得管理决策变得更为有效。

步骤三:建立以EVA为中心的激励约束机制。2002年起,青岛啤酒在经理层实行年薪制。年薪制分为基本年薪和风险收入年薪两部分,完成目标的80%拿基本年薪,超出部分则按一定比例提取风险收入年薪。这种奖惩办法拉开了收入差距,但单纯以利润为中心的考核办法,忽略了资本投入的成本,却使其公平性大打折扣。EVA计算了资本投入的成本,弥补了年薪制的漏洞,促使经理层更加注重提高资本使用效率,投资更为谨慎。以EVA为基础的激励制度使股东、管理者和员工的利益紧紧地联系在一起,形成了人人关心EVA、人人创造EVA的局面。步骤四:建立适应EVA的扁平化的组织体系。针对青岛啤酒现有组织体系的弱点同时也为了确立EVA考核中心,思腾思特公司提出了管理重组的总体方案。该方案将青岛啤酒总部明确定位为公司的战略规划中心、投资决策中心和资源调配中心。总部增设审计与人力资源管理两个部门,以加强对公司各级管理者的监督和对人力资本的核算与管理。而总部的161个岗位减少到99个岗位,职员也从207人缩减至163人。通过调整,不仅强化了总部职能,还精简了机构配置和人员规模。同时,撤销了原直属集团总部的生产部,成立了集团第九个事业部——青岛事业部,使得总部——事业部——子公司三层管理架构更加清晰和条理化。青岛碑酒的目标是在全公司建立一个适应EVA目标管理的扁平化的组织体系,实行区域事业部管理机制,统一产供销、统一市场管理、统一财务核算各事业部将工作重心集中到EVAR的创造上。

步骤五:再造基于EVA价值平台的业务流程。EVA目标管理使公司认识到,通过信息化管理加快资本周转速度以及把资本效率低下的非核心业务外包出去,可以大大提高公司的价值创造

水平。2001年2月,青岛啤酒与0rncle正式合作,引入ERP系统实施企业信息化战略。借助ERP系统这个现代管理平台,将所有的啤酒厂、销售公司以及销售点集成在一起,对每一个点、每一笔业务的运行过程实施全方位监控,对每一个阶段的经营结果实施全过程审计,提高整个集团的资本周转速度,优化资源配置。与此同时,青岛啤酒与招商局物流集团的合作也迈入新阶段,双方共同设计了物流改革方案,准备在供应链的相关节点上寻求2~3家长期供应商作为战略合作伙伴,最终将物流业务全部外包。

三、EVA实施效果

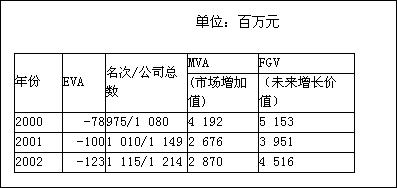

表1 青岛啤酒2000~2002年EVA排名情况

从2000~2002年的总体情况看(具体见表1),青岛啤酒并不像其会计报表显示的那样在盈利,而是一直在毁损股东的财富,其EVA值从2000年到2002年一直为负,并且不断恶化,在“中国上市公司财富创造和毁灭排行榜”上的名次也不断下滑。在分析MVA和FGV时可以看到,公司在2001年这两个数字出现了骤然下降,而在2002年又开始回升。由此可以看出,资本市场上的投资者在2002年恢复了对公司未来发展的信心,对围绕EVA价值管理进行大刀阔斧的改革给出了积极的回应。虽然由于改革效果的滞后反映,2002年当年EVA指标仍然下降,但市场对青岛啤酒持乐观态度,已预见到其未来的成功。

自2002年以后,青岛啤酒业绩大幅增长,且现金分红丰厚,稳定的现金流回报也大大提升了公司的资本价值。2006年年度报告显示,当年实现销售收入1167716万元,同比上升16.5%;实现净利润,43490万元,同比上升43.1%;每股盈利0.33元,同比上升43.1%;实现啤酒总销售量454万吨,同比增长11.5%;前六大品牌比重持续提高,由2005年的66%提高到75%0根据世界品牌实验室发布的2006年“中国500最具价值品牌”排名,青岛啤酒以高达224.73亿元人民币的品牌价值蝉联“中国500强最具价值品牌”中啤酒品牌第一位。青岛啤酒开发应用的高效低耗酿造技术获得了国家科学技术进步二等奖。该技术陆续推广三年,在没有增加设备投资的情况下,为青岛啤酒新增利税18.97亿元,新增产量212万吨。增产增收不增资,这正是EVA价值管理所要达到的目标。

上一篇:股票价值决定与财务报表分析

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载