新用户扫码下载

新用户扫码下载涉及税款退回的小型微利企业应如何办理退税业务

问:涉及税款退回的小型微利企业应如何办理退税业务?

答:小型微利企业符合享受优惠政策条件,但预缴时未享受的,在年度汇算清缴时统一计算享受,并应及时向主管税务机关申请退税。

(一)报送资料

1. 《退(抵)税申请表》3份;

2. 纳税人、扣缴义务人原完税(缴款)凭证及复印件;

3.由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的,纳税人、扣缴义务人在申请退税时应书面说明理由,应提交相关证明资料,并指定接受退税的其他账户及接受退税单位(人)名称。

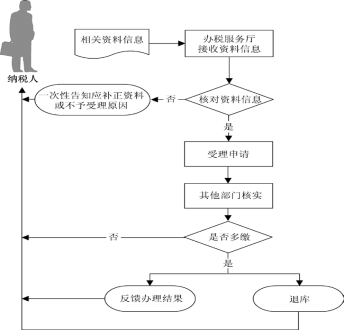

(二)基本流程

注:汇算清缴期间也可办理该项退税业务。

推荐阅读

新用户扫码下载

新用户扫码下载