新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2004年1月30日,TCL集团完成对TCL通讯的吸收合并,实现整体上市。TCL集团对本次合并的会计处理采用了联营法。合并前,TCL集团已持有TCL通讯全部非流通股(占TCL通讯总股本的56.7%),要完成合并,TCL集团只需取得TCL通讯的流通股(0.814528亿股,占43.3%)。TCL集团在向社会公开发行(IPO)的同时向TCL通讯流通股股东换股发行。因此,TCL集团发行的股份包括两部分:一是以4.26元的价格向社会公开发行5.9亿股;二是向TCL通讯流通股股东换股发行。由于TCL通讯流通股的换股价格为21.15元,故TCL集团为换股而发行的股份为4043959亿股(21.15×0.814528/4.26亿股)。2004年1月12日,TCL通讯的流通股全部转换为TCL集团的股票,1月30日,TCL集团在深圳证券交易所挂牌。为了考察合并会计方法选择的财务效应,本文根据合并报告书和TCL集团上市公告书的数据,编制联营法和购买法下合并基准日(2003年6月30日)TCL集团的模拟简要财务报表,分析合并会计方法选择对财务报表的影响,并比较两种会计方法下的主要财务指标(1)。

一、合并会计方法选择对财务状况的影响

购买法下合并的资产、负债是主并方资产、负债的账面价值与被并方可辨认资产、负债的公允价值及商誉之和。联营法下合并的资产、负债是主并方和被并方资产、负债账面价值之和。合并基准日TCL集团联营法和购买法下的简要资产负债表如下:

表1 合并基准日双方及存续公司模拟简要资产负债表单位:亿元

┌───────────┬───────────┐

│ │合并前双方合并报表 │

│ ├─────┬─────┤

│项目 │TCL集团 │TCL通讯 │

│ │ (A) │ (B) │

├───────────┼─────┼─────┤

│总资产 │ 147.90│ 55.59│

├───────────┼─────┼─────┤

│其中:无形资产—商誉 │ 0.00│ 0.00│

├───────────┼─────┼─────┤

│总负债 │ 102.00│ 36.60│

├───────────┼─────┼─────┤

│少数股东权益 │ 26.35│ 11.72│

├───────────┼─────┼─────┤

│没东权益 │ 19.55│ 7.27│

├───────────┼─────┼─────┤

│其中:股本 │ 15.92│ 1.88│

├───────────┼─────┼─────┤

│ 资本公积 │ 0.05│ 2.38│

├───────────┼─────┼─────┤

│ 未分配利润 │ 2.80│ 2.45│

└───────────┴─────┴─────┘

┌───────────┬──────────────────┐

│ │ 合并后存续公司 │

│ ├─────┬─────┬──────┤

│项目 │联营法 │购买法 │差额(E) │

│ │ (C) │ (D) │(C-D) │

├───────────┼─────┼─────┼──────┤

│总资产 │ 172.44│ 186.52│ -14.08 │

├───────────┼─────┼─────┼──────┤

│其中:无形资产—商誉 │ 0.00│ 14.08│ -14.08 │

├───────────┼─────┼─────┼──────┤

│总负债 │ 102.00│ 102.00│ 0.00 │

├───────────┼─────┼─────┼──────┤

│少数股东权益 │ 22.09│ 22.09│ 0.00 │

├───────────┼─────┼─────┼──────┤

│没东权益 │ 48.35│ 62.43│ -14.08 │

├───────────┼─────┼─────┼──────┤

│其中:股本 │ 25.86│ 25.86│ 0.00 │

├───────────┼─────┼─────┼──────┤

│ 资本公积 │ 17.84│ 32.98│ -15.14 │

├───────────┼─────┼─────┼──────┤

│ 未分配利润 │ 3.86│ 2.80│ 1.06 │

└───────────┴─────┴─────┴──────┘

表1显示出两种会计方法下存在重大差异的项目有:(1)无形资产——商誉。购买法下,支付的成本与被并方可辨认净资产公允价值的差额作为商誉。本次吸收合并中,TCL集团取得TCL通讯全部流通股的成本为17.23亿元(21.15×0.814528),而该部分流通股对应的可辨认净资产账面价值为3.15亿元(7.27×43.3%),因此,应确认的商誉为14.08亿元(17.23-3.15)。(2)未分配利润。购买法下,被并方合并前的留存收益不纳入合并报表,故合并后的未分配利润等于合并前TCL集团的未分配利润,为2.8亿元。联营法下的未分配利润等于吸收合并前TCL集团的未分配利润与TCL通讯43.3%的流通股对应的未分配利润之和,为3.86亿元。(3)资本公积。购买法下,资本公积的金额为合并前TCL集团的资本公积加上本次发行新增的资本公积,为32.98亿元;而联营法下资本公积等于合并前TCL集团的资本公积与TCL集团IP0增加的资本公积之和减去换股发行新增股本与取得的TCL通讯43.3%的股东权益的差额,为17.84亿元。所以,联营法下的净资产比购买法下减少14.08亿元,减少比例为22.55%.

二、合并会计方法选择对经营成果的影响

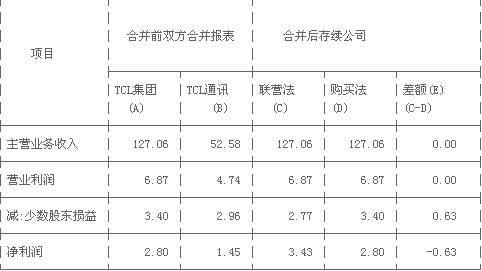

购买法下,被并方合并前的净利润和留存收益不能并入合并报表,而联营法下被并方全年的净利润和全部的留存收益都并入合并报表。至合并基准日TCL集团联营法和购买法下的简要利润表如下:

表2 合并双方及存续公司模拟简要利润表单位:亿元

三、合并会计方法选择对主要财务指标的影响

每股收益、每股净资产和净资产收益率是投资者判断公司投资价值的重要依据,两种合并会计方法下3个主要财务指标如下表:

表3 两种合并会计方法下的主要财务指标※

┌────────┬─────────────┐

│ │合并前双方合并报表 │

│ ├──────┬──────┤

│ 项 目 │TCL集团 │TCL通讯 │

│ │ (A) │ (B) │

├────────┼──────┼──────┤

│每股收益(元) │ 0.1760 │ 0.7718 │

├────────┼──────┼──────┤

│每股净资产(元) │ 1.2282 │ 3.8652 │

├────────┼──────┼──────┤

│净资产收益率(%) │ 14.33 │ 19.97 │

└────────┴──────┴──────┘

┌────────┬───────────────────┐

│ │ 合并后存续公司 │

│ ├─────┬─────┬───────┤

│ 项 目 │联营法 │购买法 │ 差异(%)(E)= │

│ │ (C) │ (D) │[(C)-(D)]/(D) │

├────────┼─────┼─────┼───────┤

│每股收益(元) │ 0.1326 │ 0.1083 │ 22.44 │

├────────┼─────┼─────┼───────┤

│每股净资产(元) │ 1.8694 │ 2.4138 │ -22.55 │

├────────┼─────┼─────┼───────┤

│净资产收益率(%) │ 7.10 │ 4.49 │ 58.09 │

└────────┴─────┴─────┴───────┘

*根据表1、表2整理,净资产收益率为年初至合并基准日摊薄的数据。

从表3可以看出,不同的会计方法对主要财务指标有重大影响。联营法下的每股净资产低于购买法,而每股收益高于购买法,由于两个因素的共同作用,使得模拟计算的联营法下的2003年上半年净资产收益率较购买法高出58.09%.

四、对案例的进一步分析

由于TCL集团在换股合并的同时向社会公开发行股票,为了充分揭示此次吸收合并中会计方法选择的财务效应,下面将考察没有IP0的情况下,合并会计方法对主要财务指标的影响。TCL集团IPO实际筹集资金24.02亿元。剔除IP0的影响,两种会计方法下,吸收合并后存续公司的总资产和净资产均减少24.20亿元,股本减少5.90亿元;利润表不发生变化。两种会计方法下的主要财务指标如表4所示:

表4 剔除IPO的影响后两种合并会计方法下的主要财务指标

┌────────┬──────┬──────┬─────────┐

│ │ │ │差异(%)(E)=[(C) │

│ 项目 │ 联营法(C) │ 购买法(D) │ │

│ │ │ │-(D)]/(D) │

├────────┼──────┼──────┼─────────┤

│每股收益(元) │ 0.1718 │ 0.1403 │ 22.44 │

├────────┼──────┼──────┼─────────┤

│每股净资产(元) │ 1.2097 │ 1.9408 │ -37.67 │

│净资产收益率(%) │ 14.20 │ 7.23 │ 96.43% │

└────────┴──────┴──────┴─────────┘

可见,如果剔除IPO的因素,两种会计方法下净资产收益率的差异更加明显了,联营法下比购买法下高出96.43%,这进一步显示了联营法的“魅力”!

五、对TCL集团合并会计方法选择的评析

根据《企业兼并有关会计处理问题暂行规定》,采取有偿方式兼并的,各项资产按评估确认的价值入账,成交价高于评估价值的部分,确认为商誉;《财政部关于股份有限公司有关会计问题解答》也规定,被并企业丧失法人资格的,公司应按被并企业评估确认后的价值入账。TCL集团对本次合并的会计处理与上述规定不符,亦无法公允反映合并基准日及合并后TCL集团的财务状况和经营成果。

首先,吸收合并后TCL集团权益的增加是溢价发行股票的结果,TCL集团在合并交易中已承认了TCL通讯的公允价值,而且其股票溢价发行,这些都是交易的事实;而采用联营法,既否认了双方在交易中所确认的价值,也不能准确反映TCI集团溢价发行股票的事实,违背了会计的真实性和客观性原则。

其次,联营法对合并当年利润的处理视同两公司年初就完成合并,而对留存收益的处理则更是将合并视同企业成立那天就已开始,这显然不符合客观事实。

再次,联营法下的会计处理实际上是视集团为换股而发行的股份为折价发行。TCL集团为换取TCL通讯的流通股,需发行404亿股,而TCL通讯流通股股东享有的TCL通讯的所有者权益账面价值为3.15亿元,低于TCL集团为换取这部分权益而发行的股票的面值。而折价发行,是我国《公司法》所禁止的。

最后,从理论上说,采用联营法的前提条件至少包括:合并前双方必须是自主的,而不是母子公司的关系;两个企业的公允价值比较接近,等等。而合并前TCL通讯为TCL集团的子公司,且TCL集团的净资产数倍于TCL通讯的净资产。所以,本次吸收合并从本质上并不具备使用联营法的条件。

注释:

(1)由于TCL通讯资产并未经过评估,无从获取TCL通讯资产和负债的评估价值,我们把TCL通讯经审计的净资产价值作为净资产的公允价值。

(2)我国《企业会计准则——投资》规定,如果没有规定投资期限,投资成本超过应享有被投资单位所有者权益份额的差额,一般按不超过10年的期限摊销。

上一篇:上市公司财务治理效率的研究

下一篇:浅议上市公司财务报表分析

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载