新用户扫码下载

新用户扫码下载2019中级考点汇编——收入五步法之确定交易价格

2019年中级会计职称考试考点汇编

《中级会计实务》---收入五步法之确定交易价格

【知识点】确定交易价格

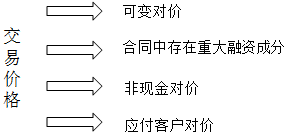

一、考虑因素

二、可变对价

最佳估计数的确定:

|

适用范围

|

计算方法

|

|

|

期望值

|

拥有大量具有类似特征的合同,并估计可能产生多个结果

|

∑各种可能发生的对价金额×相关概率

|

|

最可能发生金额

|

合同仅有两个可能结果

|

一系列可能发生的对价金额中最可能发生的单一金额

|

【课程例题】甲公司为其客户建造一栋厂房,合同约定的价款为100万元,但是,如果甲公司不能在合同签订之日起的120天内竣工,则须支付10万元罚款,该罚款从合同价款中扣除。甲公司对合同结果的估计如下:工程按时完工的概率为90%,工程延期的概率为10%。假定上述金额不含增值税。则甲公司估计的交易价格为( )万元。

A.100 B.90 C.0 D.99

『正确答案』A

『答案解析』只存在两种可能性,所以应选择最可能发生的金额作为交易价格。

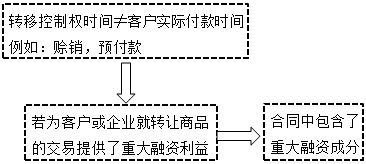

三、合同中存在的重大融资成分

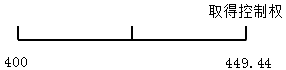

【案例分析】2×18年1月1日,甲公司与乙公司签订合同,向其销售一批产品。合同约定,该批产品将于2年之后交货。合同中包含两种可供选择的付款方式,即乙公司可以在2年后交付产品时支付449.44万元,或者在合同签订时支付400万元。乙公司选择在合同签订时支付货款。该批产品的控制权在交货时转移。甲公司于2×18年1月1日收到乙公司支付的货款。上述价格均不包含增值税,且假定不考虑相关税费影响。

本例中,按照上述两种付款方式计算的内含利率为6%。考虑到乙公司付款时间和产品交付时间之间的间隔以及现行市场利率水平,甲公司认为该合同包含重大融资成分,在确定交易价格时,应当对合同承诺的对价金额进行调整,以反映该重大融资成分的影响,假定该融资费用不符合借款费用资本化的要求。甲公司的账务处理为:

(1)2×18年1月1日收到货款:

借:银行存款 400

未确认融资费用 49.44

贷:合同负债 449.44

(2)2×18年12月31日确认融资成分的影响:

借:财务费用 24(400×6%)

贷:未确认融资费用 24

(3)2×19年12月31日交付产品:

借:财务费用 25.44

贷:未确认融资费用 25.44

借:合同负债 449.44

贷:主营业务收入 449.44

四、非现金对价

|

对价

|

交易价格的确定

|

|

非现金形式

|

非现金对价在合同开始日的公允价值

|

|

非现金对价公允价值不能合理估计,参照企业承诺向客户转让商品的单独售价

|

五、应付客户对价

企业存在应付客户对价的,应当将该应付对价冲减交易价格,但应付客户对价是为了自客户取得其他可明确区分商品的除外。

企业应付客户对价是为了向客户取得其他可明确区分商品的,应当采用与企业其他采购相一致的方式确认所购买的商品。

企业应付客户对价超过向客户取得可明确区分商品公允价值的,超过金额应当冲减交易价格。向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。在将应付客户对价冲减交易价格处理时,企业应当在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。

新用户扫码下载

新用户扫码下载