新用户扫码下载

新用户扫码下载2019中级考点汇编——收入五步法之履行每一单项履约义务时确认收入

2019年中级会计职称考试考点汇编

《中级会计实务》---收入五步法之履行每一单项履约义务时确认收入

【知识点】履行每一单项履约义务时确认收入

【判断原则】企业应当根据实际情况,首先判断履约义务是否满足在某一时段内履行的条件,如不满足,则该履约义务属于在某一时点履行的履约义务。对于在某一时段内履行的履约义务,企业应当选取恰当的方法来确定履约进度;对于在某一时点履行的履约义务,企业应当综合分析控制权转移的迹象,判断其转移时点。

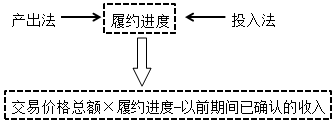

一、某一时段内履行的履约义务

收入的确认:

【经典例题】甲公司于2×18年12月1日接受一项设备安装任务,安装期为3个月,合同总收入600 000元,至年底已预收安装费440 000元,实际发生安装费用为280 000元(假定均为安装人员薪酬),估计还将发生安装费用120 000元。假定甲公司按实际发生的成本占总成本的比例确定安装的履约进度,不考虑增值税等其他因素。甲公司的账务处理如下:

实际发生的成本占估计总成本的比例=280 000÷(280 000+120 000)×100%=70%。

2×18年12月31日确认的劳务收入=600 000×70%-0=420 000(元)

(1)实际发生劳务成本。

借:合同履约成本 280 000

贷:应付职工薪酬 280 000

(2)预收劳务款。

借:银行存款 440 000

贷:合同负债 440 000

(3)2×18年12月31日确认劳务收入并结转劳务成本。

借:合同负债 420 000

贷:主营业务收入 420 000

借:主营业务成本 280 000

贷:合同履约成本 280 000

二、在某一时点履行的履约义务

【五个迹象】

(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。如果企业就该商品享有现时的收款权利,则可能表明客户已经有能力主导该商品的使用并从中获得几乎全部的经济利益。

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。客户如果取得了商品的法定所有权,则可能表明客户已取得对该商品的控制权。如果企业仅仅是为了确保到期收回货款而保留商品的法定所有权,那么企业所保留的这项权利通常不会对客户取得对该商品的控制权构成障碍。

(3)企业已将该商品实物转移给客户,即客户已占有该商品实物。

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(5)客户已接受该商品。

【经典例题1】20×8年1月1日甲公司与乙公司签订合同,向其销售一台设备和专用零部件。该设备和零部件的制造期为2年。甲公司在完成设备和零部件的生产之后,能够证明其符合合同约定的规格。假定企业向客户转让设备和零部件为两个单项履约义务,且都属于在某一时点履行的履约义务。

20×9年12月31日,乙公司支付了该设备和零部件的合同价款,并对其进行了验收。乙公司运走了设备,但是考虑到其自身的仓储能力有限,且其工厂紧邻甲公司的仓库,因此要求将零部件存放于甲公司的仓库中,并且要求甲公司按照其指令随时安排发货。乙公司已拥有零部件的法定所有权,且这些零部件可明确识别为属于乙公司的物品。甲公司在其仓库内的单独区域内存放这些零部件,并且应乙公司的要求可随时发货,甲公司不能使用这些零部件,也不能将其提供给其他客户使用。

『答案解析』20×9年12月31日,该设备的控制权移给乙公司;对于零部件而言,甲公司已经收取合同价款,但是应乙公司的要求尚未发货,乙公司已拥有零部件的法定所有权并且对其进行了验收,虽然这些零部件实物尚由甲公司持有,但是其满足在“售后代管商品”的安排下客户取得商品控制权的条件,这些零部件的控制权也已经转移给了乙公司。因此,甲公司应当确认销售设备和零部件的相关收入。除销售设备和零部件之外,甲公司还为乙公司提供了仓储保管服务,该服务与设备和零部件可明确区分,构成单项履约义务,甲公司需要将部分交易价格分摊至该项服务,并在提供该项服务的期间确认收入。

【经典例题2】A公司生产并销售笔记本电脑。20×7年,A公司与零售商B公司签订销售合同,向其销售1万台电脑。由于B公司的仓储能力有限,无法在20×7年底之前接收该批电脑,双方约定A公司在20×8年按照B公司的指令按时发货,并将电脑运送至B公司指定的地点。20×7年12月31日,A公司共有上述电脑库存1.2万台,其中包括1万台将要销售给B公司的电脑。然而,这1万台电脑和其余2000台电脑一起存放并统一管理,并且彼此之间可以互相替换。

『答案解析』尽管是由于B公司没有足够的仓储空间才要求A公司暂不发货,并按照其指定的时间发货,但是由于这1万台电脑与A公司的其他产品可以互相替换,且未单独存放保管,A公司在向B公司交付这些电脑之前,能够将其提供给其他客户或者自行使用。因此,这1万台电脑在20×7年12月31日不满足“售后代管商品”安排下确认收入的条件。

当商品通过了客户的验收,通常表明客户已接受该商品。企业在判断是否已经将商品的控制权转移给客户时,应当考虑客户是否已接受该商品,特别是客户的验收是否仅仅是一个形式。

【提示】上述迹象中,并没有哪一个是或哪几个迹象是决定性的,企业应当根据合同条款和交易实质进行分析,综合判断其是否以及何时将商品的控制权转移给客户,从而确定收入确认的时点。

新用户扫码下载

新用户扫码下载