2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第五章企业内部控制”中关于:“内部控制信息系统建设”知识点内容,大家可以提前预学习一下。

第五章企业内部控制

内部控制信息系统建设

利用信息化手段整合和优化内部控制系统,是企业内部控制体系建设的重要内容。

(一)内部控制信息系统建设的基本模式

内部控制信息系统建设通常有三种基本模式:

1.独立模式

即建立独立运行的内部控制信息系统。

这种模式:

(1)便于企业管理层和内部控制职能部门使用该系统开展内部控制设计与运行工作;

(2)常见于企业内部控制体系建设初期。

2.整合模式

即利用现有管理系统进行整合。

整合模式是指将多个与内部控制密切相关管理系统、业务系统与内部控制信息系统进行集成,形成企业整体的管控体系。

整合模式下,内部控制信息系统与企业管理信息系统、业务系统的边界逐渐模糊,内部控制将完全融入企业的管理决策和日常经营活动之中。

3.附加模式

即在现有管理系统中增加内部控制管理功能。

(1)对于内部控制信息基础较好,且有较强自主开发能力的企业,可以采用附加模式对已有系统进行升级改造;

(2)附加模式可利用已有的信息技术基础和管理基础,开发成本较低,但内部控制管理功能模块后续扩展可能会受到原系统架构和现有开发能力的限制。

注意:企业应当根据自身的信息技术条件和管理水平,以及内部控制体系建设所处的阶段,合理选择适合本企业实际的内部控制信息系统建设模式,力求以较低的成本实现较好的控制效果。

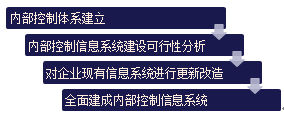

(二)内部控制信息系统建设的主要步骤

企业内部控制信息系统建设应当以较为完善的内部控制体系建设为基础和起点。企业在开展内部控制体系建设的同时规划内部控制信息系统建设,一般采用以下四个步骤:

1.内部控制体系建立

企业根据内部控制规范体系的要求,结合业务现状以及相关业务流程,梳理企业内部业务流程、主要风险及控制点,制定相应控制措施,形成企业内部控制制度和控制文档,建立企业内部控制体系。

2.内部控制信息系统建设可行性分析

(1)企业在建立健全内部控制制度和控制文档的同时,可以根据内部控制体系建设工作开展的具体情况,分析建立内部控制信息系统的必要性;

(2)企业根据内部控制信息系统建设可行性分析结果,形成可行性分析报告,确定内部控制信息系统建设的基本模式和路线图。

3.对企业现有信息系统进行更新改造

企业根据内部控制信息系统建设可行性报告,结合企业现有信息技术水平和管理状况,完善对原有系统的更新改造,将内部控制体系建设对原有系统功能的相关改进在信息系统中予以实现。

4.全面建成内部控制信息系统

企业在完成以上三个步骤的基础上,建立健全内部控制信息系统,通过内部控制信息系统与原有信息系统提取式和嵌入式的集成,实现内部控制信息系统的全面建设。

内部控制信息系统从架构上应该独立于企业各个业务系统,其具体功能包括对企业内部控制制度和控制文档的管理和维护,并支持企业的内部控制职能部门对企业内部控制有效性进行测试和评估,从而实现企业内部控制工作的持续完善和优化。

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

考试报名政策及资格评审免费咨询

考试报名政策及资格评审免费咨询

新用户扫码下载

新用户扫码下载

新用户扫码下载

新用户扫码下载